作者:崔东树

作者:崔东树 来源:电车评论网

来源:电车评论网 时间:2022-04-06

时间:2022-04-06 浏览:3251

浏览:3251新能源车通过电力驱动,能源清洁,无噪声污染,智能化程度高,在国家补贴政策大力支持下,新能源汽车行业快速发展,续航能力逐渐增强,补能价格及时间成本逐渐降低。虽然我们认为慢充是目前最佳的补能方式,但换电在重卡和出租网约车等领域是很好的发展机遇。换电模式在部分场景有很好的优势,但私家市场应该短期难以有效发展,长期也要看超级充电技术的突破。

一、换电市场概述

1、换电模式特征分析

换电模式节约时间,降低成本,彻底解决里程焦虑。电动汽车换电模式是指通过集中型充电站对大量电池进行集中存储、集中充电、统一配送,并在电池配送站内对电动汽车进行电池更换服务;或者通过换电站集电池充电、物流、调配、以及换电服务于一体。换电模式具备能源补给时间短、消费者购车成本低、延长电池使用寿命、换电站用地面积小、提高报废电池回收率等优点。

电动汽车换电模式按照服务的汽车类型可以大体分为商用车换电站和乘用车换电站。商用车多为营运车辆,尤其对于长途客、货车而言,“里程焦虑”是新能源商用车推广过程中必须解决的问题,而乘用车中的营运车辆与商用车有着类似的对续航能力的需求;而对于家用短途代步车,换电模式意义不大。

高端电动车在换电兼容充电的情况下,换电模式的车型具备尊享服务优势及时间优势,故换电模式车型仍然有望成为个别车主的首选。

2、换电基础设施

截止2021年末,全国有1200多座换电站。换电站分为乘用车和商用车换电站。乘用车换电站布局相对不错,主要集中在北京、广州、武汉、重庆等主机厂较多的城市。北京是最先和做换电比较好的城市,现存300多个换电站。乘用车换电由奥动领军,其次是蔚来和伯坦等;商用车主要是协鑫能源等。

换电站的布局受到国家政策的影响,由优惠政策主导每个地区的发改委、工信部都会配备新能源推广政策。在2021年,全国25个城市作为新能源示范城市,换电站是城市的基础配套设施,每个城市都有其指标,这个主要是看各省的政策影响。部分省份是对换电站补贴、有的是对电费补贴、有的是结合主机厂对换电车型补贴。2022年换电市场会有大幅度的突破,2022年底换电站数量有望翻倍。

3、换电的高端和特定领域和场景优势明显

重卡是2021年换电上量最快的领域。私家车,我们认为可能不是推广换电的最佳起点,在2022年我们大概率会看到营运车辆会优先于私家车。原因:非营运私家车的主要特征为行程短、充电频次低,对于充电时长敏感度低,则根据我们的测算,一个站需要服务至少340辆左右的车才达到盈亏平衡点,这需要能够与换电站设备匹配的车型量很大才可以,而对于营运车辆,一个站只需要服务40辆-60辆左右的车既可以实现很好的盈利回报。

二、换电产品分析

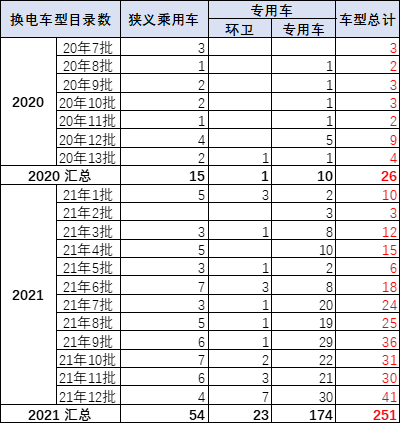

1、换电车型结构性快速增长

由于换电车型的标志是在2020年开始明确,因此部分2020年前申报的车型没有换电的标识,可能有统计遗漏。由于新能源车的发展迅速,前期车型快速升级。

换电车型主要是专用车为主,乘用车的换电车型总体保持稳定结构,环卫类的车型增长平稳,主要是专用车的换电车型爆发增长。

2020年4月23日,财政部等四部委联合发布新能源补贴新政,明确指出起售价30万元以上的新能源汽车不再享受补贴,但支持换电模式的车辆例外,以此鼓励“换电”新型商业模式发展。

2021年11月1日,GB/T 40032-2021《电动汽车换电安全要求》国家标准正式实施,该标准为国家市场监管总局(国家标准委)于4月份批准发布,这是在我国汽车制造业在换电行业制订的第一个基本通用性国家行业标准。该标准有助于提升使用换电技术的电动车在机械强度、电气安全、环境适应性等方面的安全水平,保障换电电动汽车的安全性,填补了汽车行业的标准空白,解决了换电模式无标准可依的紧迫问题,有助于引导汽车企业的产品研发,提升换电电动汽车的安全性,支撑新能源汽车产业高质量发展。

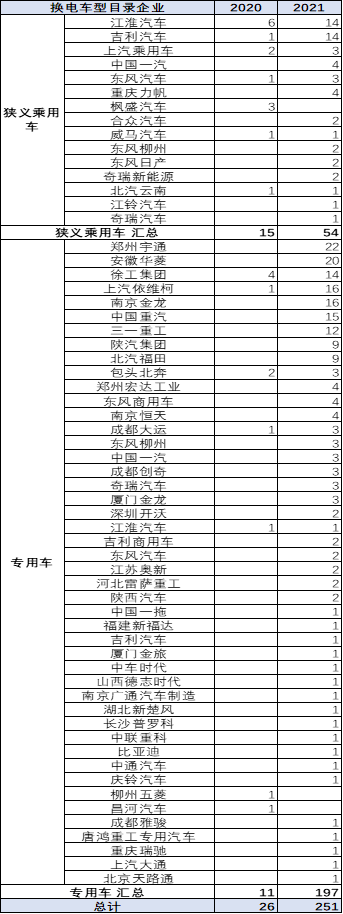

2、换电车型的企业构成

换电车型推进,在乘用车里主要是江淮汽车和吉利汽车推进相对比较快,尤其江淮汽车属于未来代工,所以蔚来汽车应该说是换电的主力的推动,这是高端电动车换电模式带来全新的尊崇的享受。而吉利汽车的换电模式在今年也获得了快速发展的态势,上汽乘用车和一汽红旗,以及东风汽车,重庆力帆等都有一定换电模式的车型推出,而其它企业也在试探推进,像合众汽车、威马汽车、江铃汽车、奇瑞汽车等都有特色的产品推出。

商务车的换电模式主要是郑州宇通和江淮华凌,以及徐工集团、上汽依维柯、南京金龙、中国重汽等企业推出的主要的产品,这也是换电模式,主要是由于大客企业推动的产品为主,和中卡企业推动的车型为主要的特色。

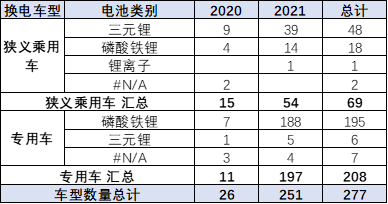

3、换电车型的电池需求

换电车型的乘用车的产品档次较高,主力车型是三元电池的,低端的磷酸铁锂电池较少。

专用车的换电车型主要是磷酸铁锂电池,电池成本较低,有利于市场增长。

目前来看,乘用车的三元电池磷酸铁锂电池的结构中,三元电池为主力,这也体现了高端化的特征。专用车主要是磷酸铁锂电池发展相对比较快,也是低成本的换电模式,在专用车中获得较快的发展,尤其中重卡的换电模式,使用低成本的磷酸铁锂电池,能够获得较好的发展的机会。

三、换电站的投入

1、换电站的土地和设备投入大

换电站的包装、用地、消防等方面与其他企业要求更高。换电站用地与充电桩存在明显差异。如充电桩可以设置在商场、小区的公用停车位,但是换电站只能设置在公开场地,周围要避免加油站、大功率用电企业等,这是安全局和消防部门的要求。从高压电接线下来,100-300m之内都可以使用,但是要配备630变电箱,60块电池需要8个630变电箱。设备由国网指定技术和品牌,由换电公司出资。如果国家电网不参与合资的话,土建、变电箱、资金、电池等都是换电企业自行承担,8个630变电箱投资要200万。

换电本身是重资产行业,与车企主营方向存在较大差别。换电要与政府等对接,涉及安保、环评、能源等问题。新进入者如果有更多的社会资源和电池资源,也可以做换电做的很好。

如果企业能够与国网保持良好的关系,能够拿到优惠电价或者比较优惠的包装,那么其也是拥有优势的。

2、换电的电池包的成本增加

由于车电一体是最节约成本的,不需要辅助的安全和连接装置。如果増加换电功能的话,可能单车成本高6000-7000元,相当于増加了一种服务,也就增加了成本,这个成本需要跑几万公里才能弥补。

换电的模式主要就是卡扣、螺栓等设计,差异体现在换电时间长短和客户体验。卡扣和螺栓两种技术也不能同时存在在同一个换电站里。

兼容多车企车型的换电站较少而且可行性较低,主要是由于单电站如果存放多个车企的电池,其成本很高而且换电时效性很难保障。再就是新车旧电池的问题较突出,由于C端客户对电池资产比较敏感,B端客户电池资产是公司的,所以并不敏感。

3、换电的定价逻辑

乘用车目前服务对象主要是城市巡游车,主要指的是曰常情景在城市的巡游车辆,日行驶在180-300km ,是持续运营车辆。服务费是基于车电分离模式,出租车公司购买车辆时只支付购买车的价格, 电池成本由换电站摊销。服务费按度电里程来收费,lkm收费0.3元,1度电一般续航在4km。服务费用主要由三个部分组成,一是电价成本, 每个城市平均0.5-0.6元/度电,若1度电跑4km、1km收费0.3元,对应就是收费1.2元/度电;二是电池资金摊销成本;三是换电站盈利部分。出租车一般1km耗4度电,但具体耗电情况还是根据路况和驾驶员驾驶习惯来确定。

出租车和其他车型度电里程相同。度电里程是有长有短,高速上1度电有可能是5km,日常拥堵路段可能是3km,平均取4km,没有进行差异化收费。公司服务费的收费标准是按照当地天然气汽车进行对标的;1立方区域天然气每km花费为0.35元,换电价格定价低于天然气成本。

4、换电站的盈利压力较大

换电站的回收周期要10年以上。一般新能源的换电站整体都是在亏损的。换电站日 常运营能够覆盖日常成本,但是固定资产投资还是要摊销很久。换电站单站设备是260万,单站配60块电池、共花费250万,再加上日常维护和维修支出成本等,单站成本是600-800万元,回收周期很长。公司整体还是没有实现单站盈利,运营饱和度不足。

四、换电车型主要市场特征

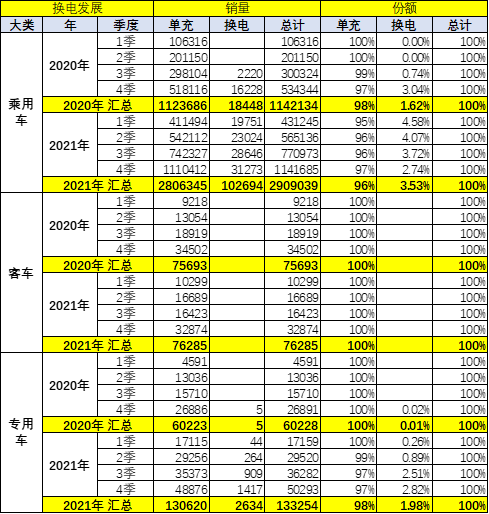

1、换电车型销量

换电车型的市场增长在2020年的下半年获得较快增长的态势,由于统计并不够完整,实际上前期也有一定的换电车型,但是由于车辆型号无法有效对应,所以,没有看到准确的数据。

目前数据可能相对来说有所遗漏,但2021年开始,这个数据应该相对就是属于比较准确的,原因在于主力车型一般都会加速推进产品的升级,电动车车辆型号很少生产两年以上的情况,因此,大家可以看到我们2021年的换电车型形成了较快增长的良好态势。

2、换电车型占比

换电模式在乘务车中,总体的市场份额占比在2020年的四季度达到了3%的比例,在2021年的一季度达到百分之四点五的比例,随后逐步的下降,也就是说,在2021年从一季度四点六到二季度四到三季度的三点七到四季度的二点七,逐步的呈现加速下降的态势,主要也因为非换电类车型获得强势增长的良好表现。

专用车的换电模式增长相对较快,在2021年开始一季度的百分之零点二六比例,二季度是达到了百分之零点八九的比例,二三季度达到了百分之二点五一的比例,四季度达到百分之二点八二的比例,呈现了专用车换电模式强势增长的态势。

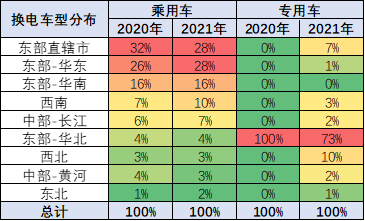

3、换电车型区域结构

乘用车的换电模式主要是在东部直辖市和华东地区推进,相对比较强,华南地区也有一定的市场。专用车的换电模式,主要的市场在华北地区和西北地区,发达地区是主要的市场,而东部直辖市也有一定的市场。

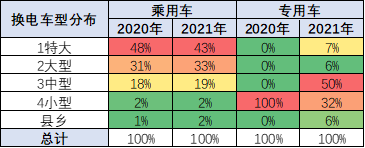

4、换电车型的档次结构

换电模式,在各类城市的结构表现中,应该说特大城市,那是换电模式的主要市场,大型城市也是相对主力,小型城市和县乡市场几乎微乎其微。专用车市场,应该说换电模式主要是集中在中型城市、小型城市等,这些市场主要也是西北地区的一些地区,相对比较多一些。

5、换电车型的销量特征

目前换电车型主要集中于中高端乘用车和重卡领域,其它领域的换电车型尚未实现市场化增长。

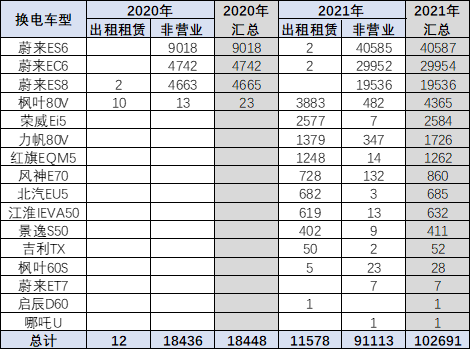

换电的主要车型表现在乘用车中,表现比较强的是蔚来的ES6、ES8和EC6等车型,表现相对比较优秀。出租租赁的产品,应该是枫叶80V,荣威EI5和力帆80V以及红旗的EQM5,风神的E70等车型表现相对较强,北汽的EU5、江淮的IEVA50、景逸S50、吉利的TX系列,然后枫叶60S等也有一定的市场表现,但这类产品除了蔚来之外,应该说,在私家车市场都属于极小的市场,主要的市场基本来说都是在出租租赁市场获得较强的发展。