视频号官方账号

微信官方账号

今日头条官方账号

汽车人物头条账号

作者:

作者: 来源:华创证券研究所

来源:华创证券研究所 时间:2022-05-10

时间:2022-05-10 浏览:5715

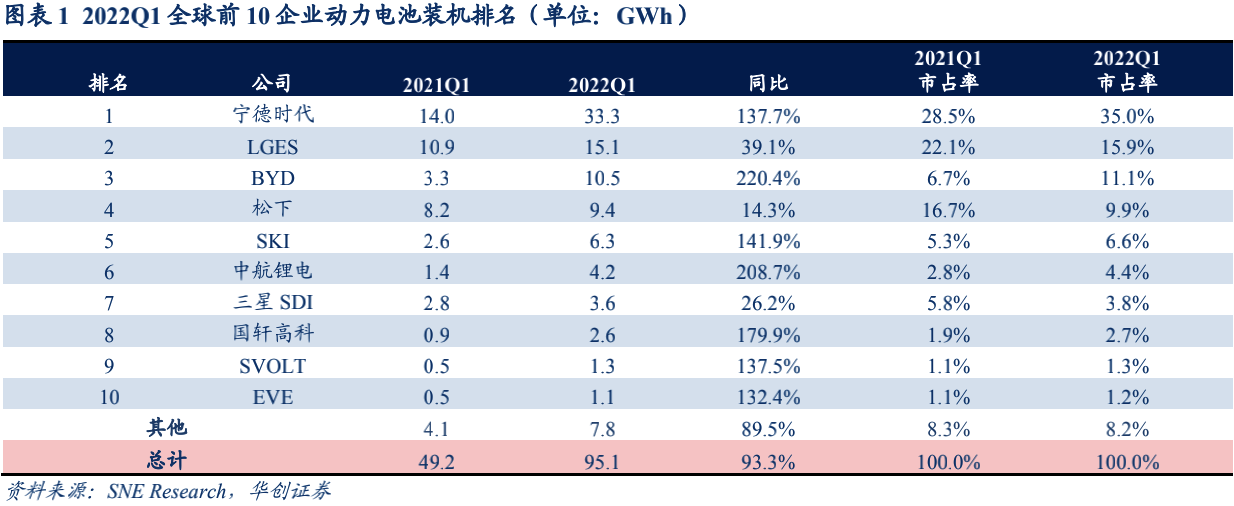

浏览:5715全球动力电池格局:宁德时代市占率持续提升,日韩企业装机增速不及中国。宁德时代以 33.3GWh 的装机量、35%的市占率坐稳全球龙头,中国前三大电池厂宁德时代、比亚迪、中航锂电装机量总市占率达 50.5%,同比增速均超 130%;韩国企业市占率急速下降,同比增速表现不及预期,LGES、三星 SDI 以及 SKI 市 2022Q1 市占率 26.6%,同比降低 6.9%,而装机量同比增速分别为 39.1%、141.9%、26.2%,远低于中国企业。日本方面松下 Q1 表现不佳,市占率同期相比下降约 7 个百分点,降至 9.9%,主要系LG 与 CATL 进入战略客户特斯拉供应链后,松下装机量增速放缓。

新能源汽车行业快速发展,中国电池企业持续扩张。根据 SNE 全球装机量数据显示,22Q1 量达到 95.1GWh,同比增长了 93.3%。中韩日各第一大企业宁德时代、LGES 和松下上半年累计装机量分别为 33.3GWh、15.1GWh 和 9.4GWh,同比增长 137.7%、39.1%与 14.3%。

宁德时代市占率持续提升,日韩企业装机增速不及中国。宁德时代以 33.3GWh 的装机量、35%的市占率坐稳全球龙头,中国前三大电池厂宁德时代、比亚迪、中航锂电装机量总市占率达 50.5%,同比增速均超 130%;韩国企业市占率急速下降,同比增速表现不及预期,LGES、三星 SDI 以及 SKI 市 2022Q1 市占率 26.6%,同比降低 6.9%,而装机量同比增速分别为 39.1%、141.9%、26.2%,远低于中国企业。日本方面松下 Q1 表现不佳,市占率同期相比下降约 7 个百分点,降至 9.9%,主要系 LG 与 CATL 进入战略客户特斯拉供应链后,松下装机量增速放缓。

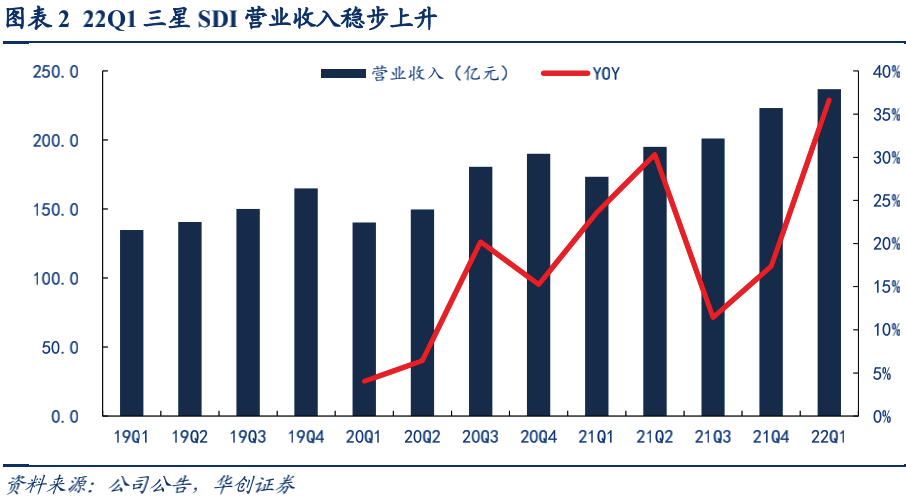

2022Q1 公司总营收持续提升,营业利润稳步上升。公司 22Q1 总营收 237 亿元(4.05 万亿韩元),同比增长 37%,环比上涨 6%。营业利润率 8%,同比上升 142 个百分点,环比上涨 21 个百分点。公司 22Q1 营业利润 18.9 亿元(3223 亿韩元),同比上涨 142 个百分点,环比上涨 21 个百分点。公司一季度收入增加得益于:1)Gen5 电池销量增长以及金属联动机制下价格的提升;2)ESS 销售(包括住宅和 UPS 以及手机端)有所增加,供应扩大化;3)电动汽车电池销量增长;4)圆柱形生产线扩张,电动工具需求稳步增加。公司预计下半年随着电动工具、电动自行车、智能手机的推出将有望带动总营收继续提升。

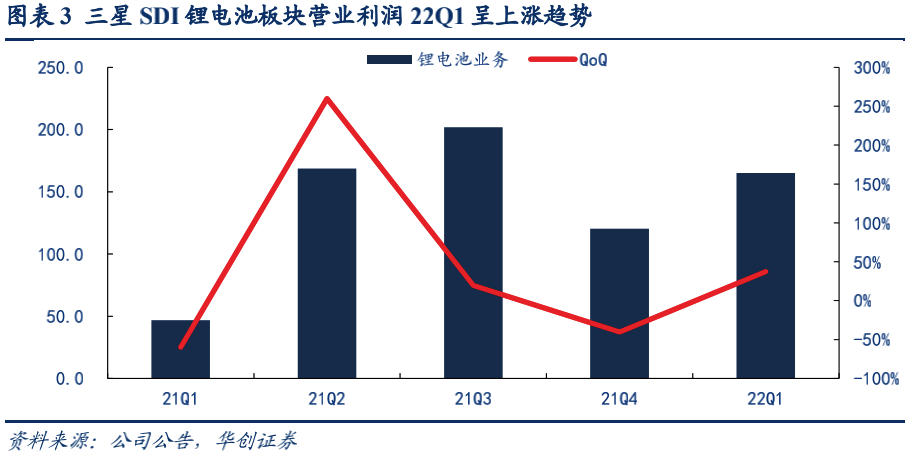

动力电池业务下半年预计将大幅增长,ESS 电池业务有望持续推进。根据三星 SDI 2022年一季度财报数据显示,公司 22Q1 锂电池业务营收 194 亿元(3.3 万亿韩元),同比增长 39%,环比增长 7%,营业利润 9.65 亿元(1650 亿韩元),环比增长 37%。随着电车的销量将增长,动力电池的盈利能力料将有所提高。未来公司将开发具有更高能量密度和容量的新型 ESS 电池,有望推动具有强大价格竞争力的所有细分市场的销售。

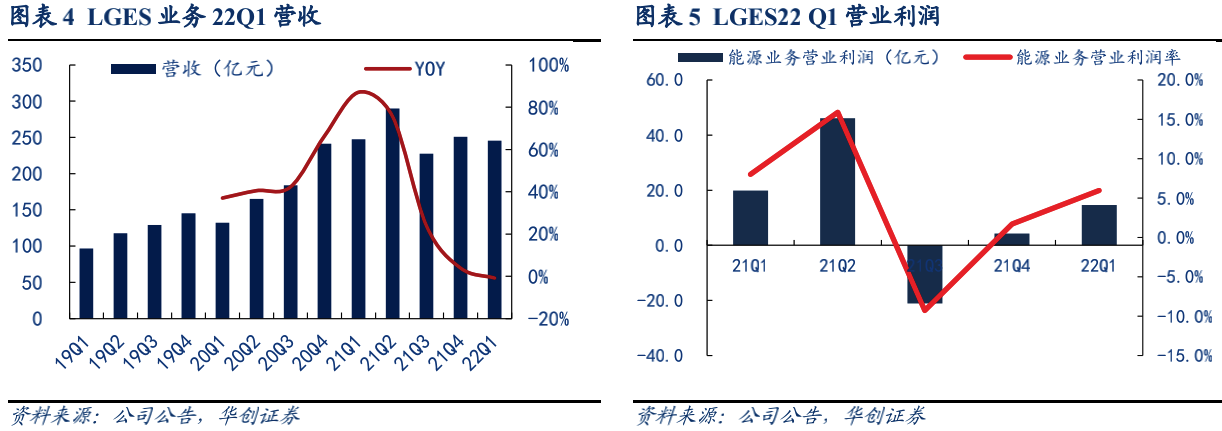

22Q1LGES 营收略有下降、营业利润环比正增长。根据 LGES 的 2022 年 Q1 财报数据显示,公司 2022Q1 营业收入 254 亿元(4.34 万亿韩元),同比增加 2.1%,环比负增长2.2 个百分点,同比增速缓慢,环比负增长。

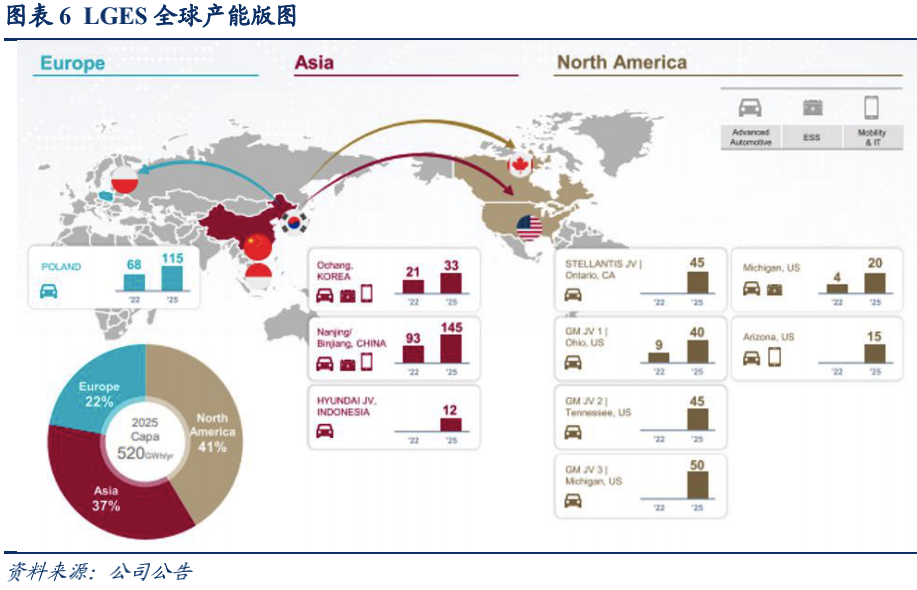

图表 6 LGES 全球产能版图

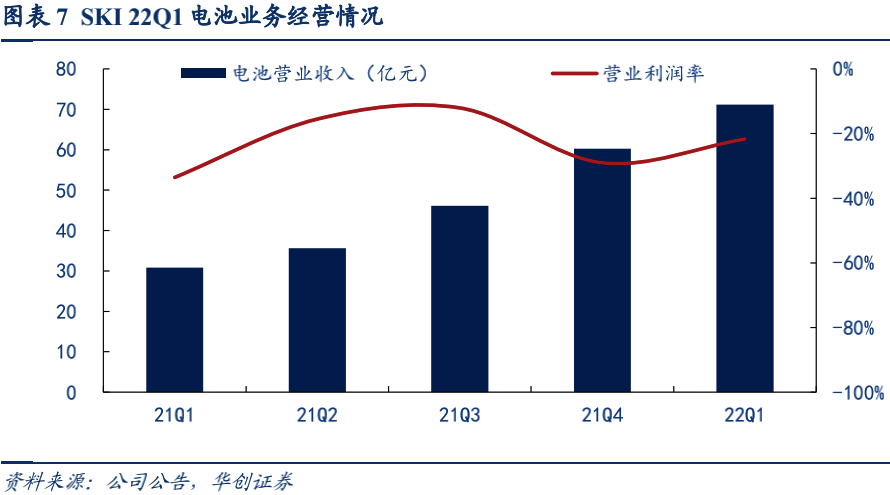

营收稳步增长,盈利持续改善。2022Q1 电池板块销售额 1.26 万亿韩元(约 71.2 亿元)同比增长 139.4%,环比增长 18.1%;营业利润亏损 2734 亿韩元(约 5.53 亿元),营业利润率为-21.7%,相比之前的盈利情况略有改善,主要得益于不断扩张带来的规模效益,美国和匈牙利新工厂(供应福特和大众等新客户)的全面生产预计带来较大增量。

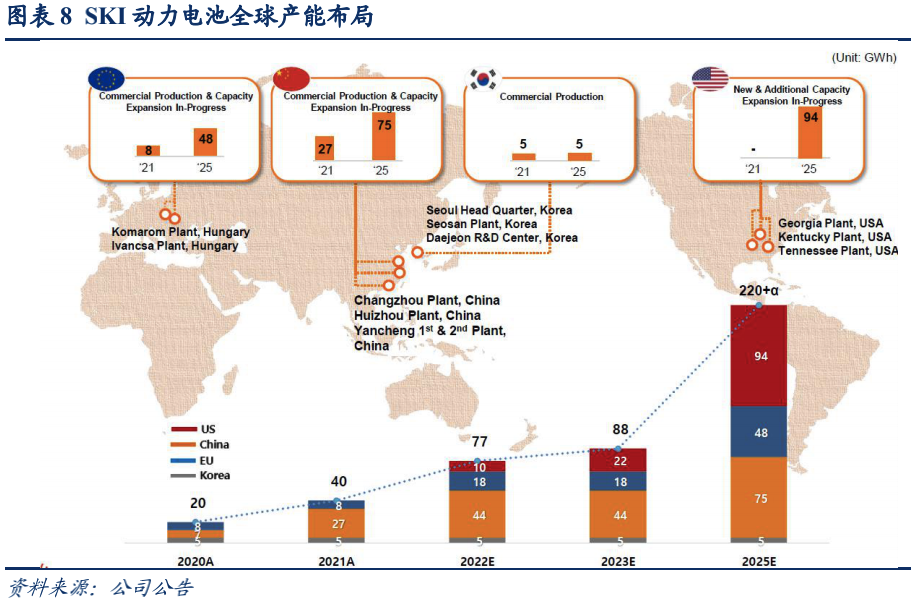

北美、中国、欧洲产能全布局,预计 2025 年产能达 220+GWh。截至 2021 年末,SKI具备 40GWh 产能,其中中国 27GWh,韩国 5GWh,欧洲 8GWh;根据公司披露,预计到 2025 年随着北美福特合资厂投产、匈牙利、中国工厂等持续扩产,总产能规模将达220+GWh,其中北美产能将达 94GWh。

图表 8 SKI 动力电池全球产能布局

(一)行业观点概要

1、新能源汽车产业链一周汇总

电池:1)宁德时代:3 月装车量为 14.9GWh,全球市场份额达 35.9%,环比上月提升3.7 个百分点,排名第一;宁德时代、LG 新能源、比亚迪占据第一季度全球动力电池装车量前三位。市场集中度方面,2022 年 1-3 月,全球动力电池行业 CR3 达 62.0%。2)巨湾技研:拟 2023 年新增 8GWh 快充电池产能,具备为 12 万辆新能源汽车实现配套的能力。3)大众汽车:一座欧洲拟建电池工厂选址西班牙,大众将向西班牙投资 100 亿欧元(折 706 亿元人民币),扩大在当地的电动车和动力电池产能。电池工厂将从 2023年第一季度开始建设,预计于 2026 年建成投产。

锂:1)紫金矿业:拟 49 亿元收购西藏阿里拉果错锂盐湖 70%权益,收购的核心目的,是主导拉果错盐湖锂矿开发,提升公司锂资源储量和产量。

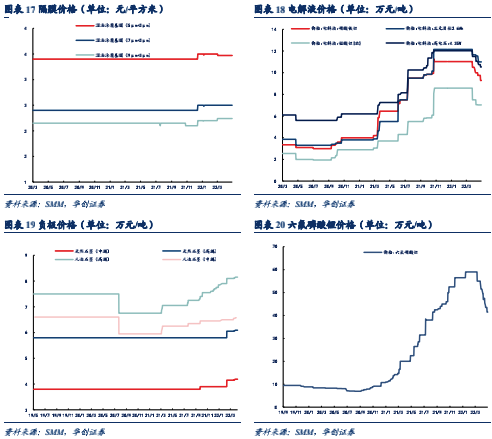

隔膜:1)恩捷股份:在美国俄亥俄州西德尼市投建锂电池隔离膜工厂。这个工厂将主要开展锂电池基膜、功能性涂布隔膜的制造、销售等。项目拟规划建设产能约 10-12 亿平方米的基膜生产线及配套涂覆设备,总投资额预计约 9.16 亿美元。

2、4 月新能源车销量同比大幅增长,环比大幅下降

理想:4 月交付 4,167 辆汽车,同比-24.8%,环比-62.2%。自交付以来,理想 ONE累计交付 159,971 辆。

小鹏:4 月交付 9,002 辆汽车,同比+75%。其中,P7 交付 3,714 辆;P5 交付 3,564辆; G3 交付 1,724 辆。今年 1-4 月已累计交付 43,563 台,同比+136%。

蔚来:4 月交付 5,074 辆汽车,同比-28.6%,环比-49.2%。截至 4 月底,累计交付197,912 辆电动汽车。

零跑:4 月交付 9,087 辆汽车,环比-9.7%。

哪吒:4 月交付 8,813 辆汽车,同比+120%,环比-26.7%。

极氪:4 月交付 2,137 辆,环比+19%,自 2021 年 10 月份交付开始累计交付 16,385辆。

广汽 Aion:4 月交付 10,212 辆,同比+23%,环比-49.7%。

3、4 月欧洲新能源车销量环比显著下降

德国:4 月新能源车销量 4.4 万辆,同比-13.6%,环比-29.0%,渗透率 24.3%,同比+2.2pcts。其中,EV 销量 22,175 辆,同-6.9%,环比-35.7%,渗透率 12.3%,同比+1.9pcts;PHEV 销量 21,697 辆,同比-19.6%,环比-20.5%,渗透率 12.0%,同比+0.2pcts。

法国:4 月新能源车销量为 2.3 万辆,同比+10.1%,环比-27.3%,渗透率达到21.3%,同比+6.5pcts。其中,EV 销量 12,692 辆,同比+32.2%,环比-36.0%,占比Ver11.8%;PHEV 销量 10,234 辆,同比-8.8%,环比-12.5%,占比 9.5%。

英国:4 月新能源车销量为 1.9 万辆,同比+3.2%,环比-65.0%,渗透率达到 16.2%,同比+3.0pcts。其中,EV 销量 12,899 辆,同比+40.9%,环比-67.2%,渗透率 10.8%,同比+4.3pcts;PHEV 销量 6,449 辆,同比-32.8%,环比-59.8%,渗透率 5.4%,同比-1.4 pcts。

瑞典:4 月新能源车销量为 1.1 万辆,同比+12.0%,环比-33.7%,渗透率为 48.2%,同比+5.1pcts。其中,EV 销量为 5421 辆,同比+12.8%,环比-40.7%,占比 24.7%;PHEV 销量为 5146 辆,同比-16.2%,环比-24.4%,占比 23.5%。

意大利:4 月新能源车销量为 8602 辆,同比-25.4%,环比-18.8%,渗透率 8.7%,同比+0.8pcts。其中,EV 销量 3050 辆,同比-37.1%,环比-32.4%;PHEV 销量5552 辆,同比-16.8%,环比-8.7%。

挪威:4 月新能源车销量为 8189 辆,同比-22.3%,环比-45.2%,渗透率达 84.2%,同比+4.1pcts。其中,EV 销量 7207 辆,同比-0.3%,环比-48.5%,占比 74.1%;PHEV 销量 982 辆,同比-70.4%,环比+3.7%,占比 10.1%。

西班牙:4 月新能源车销量为 6608 辆,同比+35.2%,环比-3.7%,渗透率 8.2%,同比+3.1pcts。其中,EV 销量为 2217 辆,同比+22.4%,环比-36.4%,占比 2.7%;PHEV 销量为 4391 辆,同比+42.8%,环比+30.1%,占比 5.4%。

葡萄牙:4 月新能源车销量为 2229 辆,同比-4.6%,环比-25.6%,渗透率 18.0%,同比+5.2pcts。其中,EV 销量为 1008 辆,同比+8.7%,环比-40.4%,占比 8.1%;PHEV 销量为 1221 辆,同比-13.3%,环比-6.3%,占比 9.8%。

芬兰:4 月新能源车销量为 1965 辆,同比-28.4%,环比-26.8%,渗透率 30.6%,同比-0.5pcts。其中,EV 销量为 777 辆,同比+26.8%,环比-38.5%,占比 12.1%;PHEV 销量为 1188 辆,同比-44.3%,环比-16.4%,占比 18.5%。

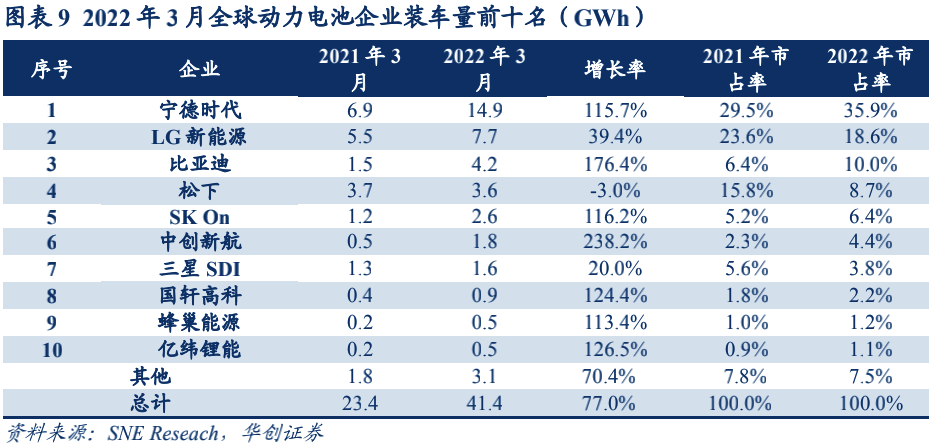

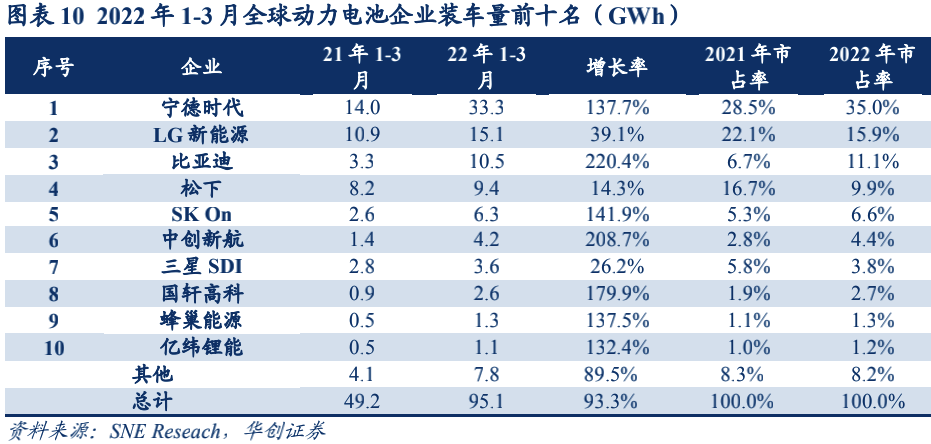

4、3 月全球动力电池装车 41.4GWh 同比增 77.0%

2022 年 3 月,全球动力电池装车量为 41.4GWh,同比增长 77.0%。其中,宁德时代 3月装车量为 14.9GWh,全球市场份额达 35.9%,环比上月提升 3.7 个百分点,排名第一;LG 新能源 3 月装车量为 7.7GWh,同比增长 39.4%,排名第二;比亚迪 3 月装车量为4.2GWh,同比增长 176.4%,排名第三。松下成为前十厂商中,唯一装车量出现同比负增长的企业。市场集中度方面,2022 年 3 月,全球动力电池行业 CR3 达 64.5%,较上月提升 4.8 个百分点。

2022 年 1-3 月,全球动力电池装车量达 95.1GWh,同比增长 93.3%。比亚迪、中创新航的装车量同比增速均超过 200%。宁德时代、LG 新能源、比亚迪占据第一季度全球动力电池装车量前三位。市场集中度方面,2022 年 1-3 月,全球动力电池行业 CR3 达62.0%。

(二)行业数据跟踪

(一)行业观点概要

1、政策动态

四川省发布“十四五”自然资源保护和利用规划,加快发展风电、光伏发电。4 月 21日,四川省人民政府发布关于印发《四川省“十四五”自然资源保护和利用规划》的通知,通知指出:推进能源资源绿色低碳发展。构建清洁低碳、安全高效的能源体系,坚决控制能耗强度,合理控制能源消费总量。实施可再生能源替代行动,加快推动清洁能源发展,科学有序开发水电,加快发展风电、光伏发电,因地制宜发展生物质能、地热能,建设以新能源为主体的新型电力系统,深入推进国家清洁能源示范省建设。开展低碳前沿技术研究,加快推广应用减污降碳技术,建立完善绿色低碳技术评估、交易体系和科技创新服务平台。

浙江永嘉改造方案:新建工业厂房 100%安装分布式光伏。4 月 28 日,永嘉县人民政府印发《永嘉县工业百企节能改造行动方案(2021-2023 年)》,文件指出:

1)到 2023 年,实施 100 项节能改造项目,腾出用能空间 3000 吨标煤,单位规上工业增加值能耗下降6%,新建工业厂房安装分布式光伏比例达到 100%,新增光伏并网 2 万千瓦以上装机容量,实现工业领域能源结构和产业结构双优化。

2)加快清洁能源应用。推进光伏规模化开发试点。开发区(园区)等现有建(构)筑物中可利用的建筑屋顶安装比例达到60%以上,新建工业厂房屋顶安装比例达到 100%。到 2023 年,开展整县分布式光伏建设试点 1 个。

3)加快储能项目建设。加快用户侧分布式储能项目落地。鼓励各地开展分布式储能推广应用。加大锂电池分布式储能技术项目的应用与推广,鼓励引导企业通过削峰填谷,强化生产经营电力保障,每年新建园区(含小微企业园)分布式储能项目1 个以上。

4)争取电网侧大型集中式储能项目落地。探索电力部门与新能源发电企业共建共享储能投资运营模式,加大对本地“首台套”、优质新产品的推广应用,带动产业链上下游链式发展。

江西省住建厅:鼓励建设单位优先开展太阳能、风能等可再生能源建筑应用。5 月 5 日,江西省住建厅发布《关于省政协十二届五次会议第 0505 号提案协办意见的函》,文件指出:鼓励建设单位优先开展太阳能、浅层地能、水能、生物质能、风能等可再生能源建筑应用,并鼓励金融机构按照国家规定,对可再生能源建筑应用项目提供信贷支持。

2、公司动态

隆基拟与银行、经销商开展光伏贷业务合作。4 月 28 日,隆基股份发布《关于为户用分布式光伏贷业务提供保证金担保的公告》,公告称,为支持公司户用分布式光伏业务的发展,公司拟与银行、经销商开展光伏贷业务合作,由银行为符合银行贷款条件的用户购买公司光伏发电设备提供贷款服务,经销商为用户的贷款提供连带责任担保,公司按照借款人融资总金额的一定比例向银行缴存保证金,并由经销商为公司相关保证金担保提供反担保。公司为与银行合作的户用分布式光伏贷业务提供的保证金担保余额上限不超过人民币 2 亿元。

爱旭股份拟募资不超过 16.5 亿投建珠海 6.5GW 太阳能电池项目。5 月 6 日,爱旭股份发布《第八届董事会第三十一次会议决议》公告,会议审议通过非公开发行 A 股股票,本次发行股票数量不超过 1.62 亿股(含本数), 未超过本次非公开发行前公司总股本的30%(已扣除业绩补偿对公司总股本的影响),发行价格为 10.17 元/股。本次发行拟募集不超过 16.5 亿元,扣除相关发行费用后将投向珠海年产 6.5GW 新世代高效晶硅太阳能电池建设项目,该项目总投资 54 亿元,拟投入募集资金 12 亿元;补充流动资金项目,总投资 4.5 亿元,拟投入募集资金 4.5 亿元。

(二)行业数据跟踪

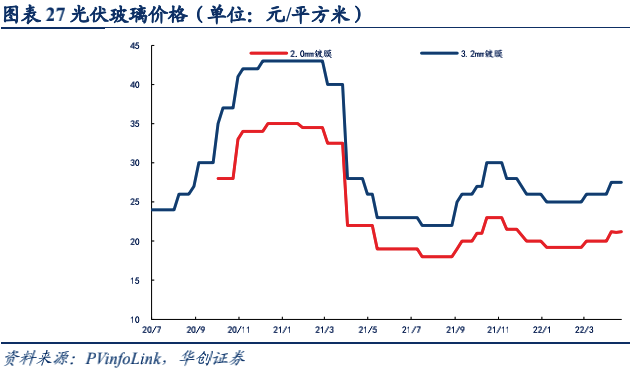

图表 27 光伏玻璃价格(单位:元/平方米)

(一)行业观点概要

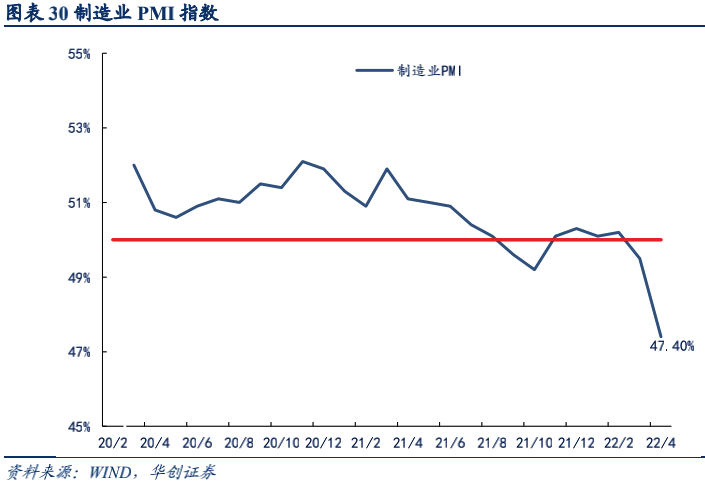

4 月份,制造业 PMI、非制造业商务活动指数和综合 PMI 产出指数分别为 47.4%、41.9%和 42.7%,低于上月 2.1、6.5 和 6.1 个百分点,均低于临界点。4 月份制造业 PMI 的特征有以下几点:一是 4 月份新订单与新出口订单双双较前值大幅下行,其中,新订单较前值大幅下行 6.2 个百分点。二是生产指数在荣枯线之下继续下探,主要受大型企业生产指数大幅下行的拖累,主因新冠肺炎疫情导致部分大中城市停工停产。三是 4 月份供货商配送时间较前值大幅下行,主要受道路管制的影响。四是 4 月份制造业 PMI 从业人员较前值大幅下行。

(二)加速电能时代,升级电力系统

新型电力系统投资主线:特高压、配电网和灵活性。中央经济工作会议提出,适度超前开展基础设施投资,叠加“绿电”和新基建,预期电网投资显著提升。随着全国统一电力市场建设和用户侧能源服务发展的提速,特高压实现大范围跨省跨区配置资源,配电网就地消纳分布式新能源显得尤为迫切。

“十四五”期间,南方电网投资 6700 亿元,国家电网投资约 23000 亿元,年均增速超20%,重点加强配电网、特高压、数字化领域建设。国网“十四五”期间规划新增输电能力 5600 万千瓦,跨省跨区输电能力达到 3.0 亿千瓦,输送清洁能源占比达到 50%,500 千伏及以上电网建设投资约 7000 亿元;配网领域投资将大幅提升,有效支撑分布式电源接入。南网“十四五”将围绕跨区域特高压输电通道建设,重点提及柔性直流输电技术,核心部件为 IGBT 功率半导体;配电网领域投资 3200 亿元,占总投资的 50%左右。

投资建议:围绕电力系统“柔性化、数字化、电力电子化”特征,适应源网荷储灵活互动、多级电网协同调控的发展趋势。1)输变电装备关注:许继电气、平高电气、思源电气、中国西电、特变电工、东方电缆等;2)配电网升级关注:特锐德、良信股份、正泰电器、威胜信息、炬华科技、四方股份、国网信通等;3)系统灵活性关注:抽水蓄能关注中国电建、中国能建及发电集团旗下标的,电化学储能关注阳光电源、科华数据、固德威、锦浪科技等。

(三)行业数据跟踪

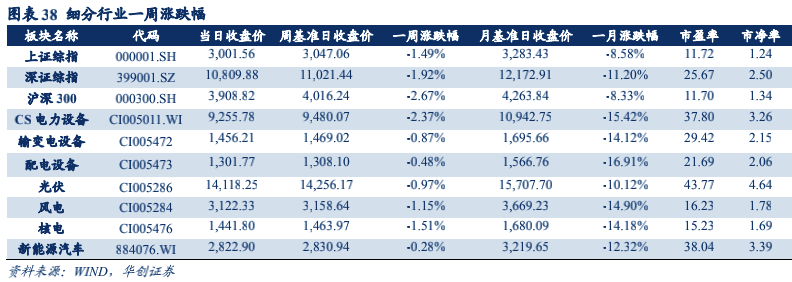

电力设备及新能源行业过去一周下降了 2.37%,涨跌幅居中信一级行业第 22 名,跑赢沪深 300 指数 0.3 个百分点。输变电设备、配电设备、光伏、风电、核电、新能源汽车过去一周涨跌幅分别为-1.90%、-2.17%、-2.12%、-2.26%、-2.37%、-1.55%。

图表 38 细分行业一周涨跌幅

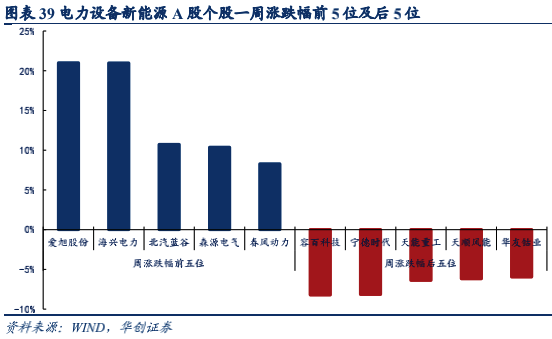

上周电力设备新能源板块涨幅前五分别为爱旭股份(20.99%)、 海兴电力(20.98%)、北汽蓝谷(10.73%)、森源电气(10.37%)、春风动力(8.30%)。跌幅前五名分别为容百科技(-8.22%)、宁德时代(-8.15%)、天能重工(-6.38%)、天顺风能(-6.17%)、华友钴业(-5.95%)。

请您关注,了解每日最新的行业分析报告。报告属于原作者,我们不做任何投资建议。如有侵权,请私信删除!

扫描分享微信好友

扫描分享微信朋友圈