视频号官方账号

微信官方账号

今日头条官方账号

汽车人物头条账号

作者:崔东树

作者:崔东树 来源:电车评论网

来源:电车评论网 时间:2023-07-28

时间:2023-07-28 浏览:8302

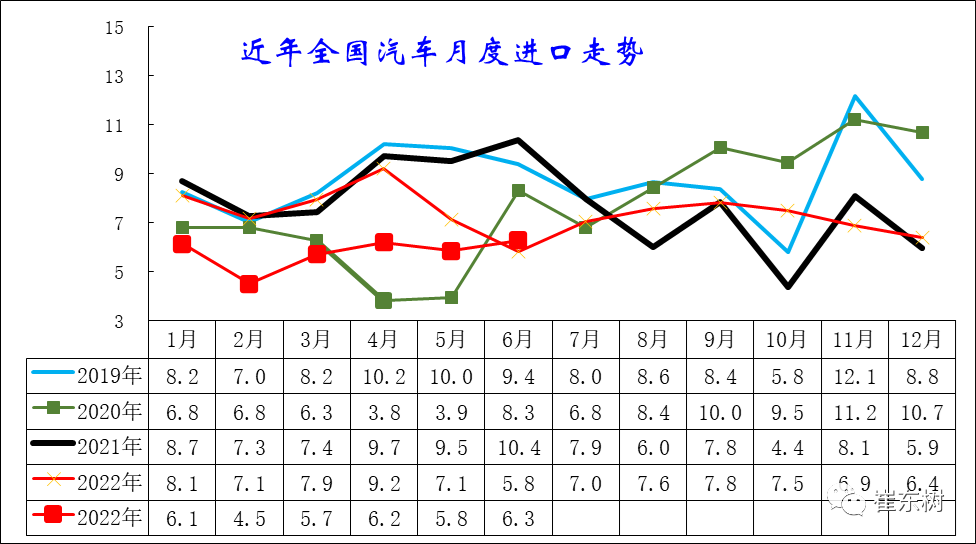

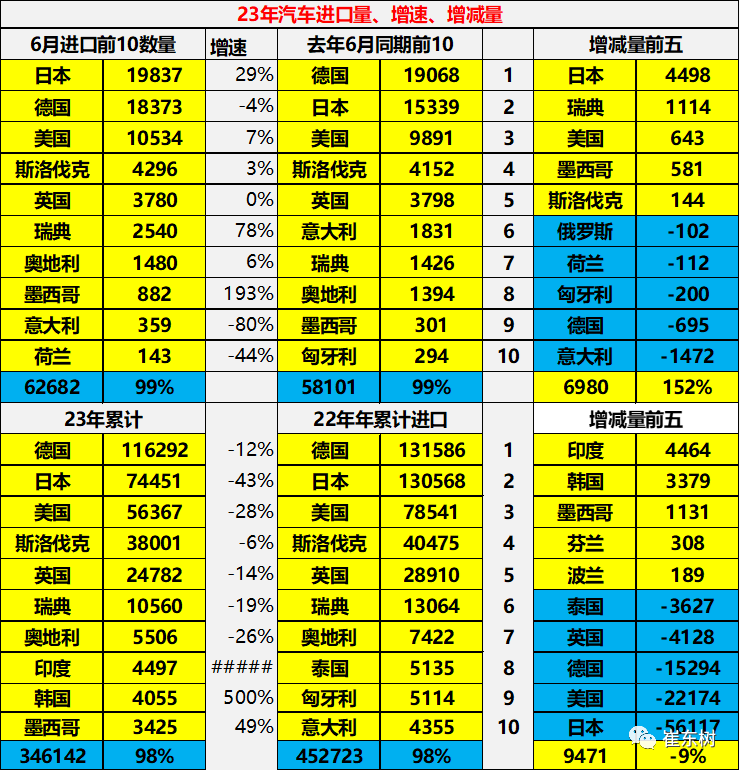

浏览:83026月中国进口汽车6.3万台,同比增长8%,近期汽车进口逐步回暖。虽然国内豪华车市场总体较好,但中国进口车进口量从2017年的124万台持续以年均10%左右下行到2022年的88.5万台。2023年1-6月的高端市场需求较好,但乘用车进口量仅有34万台,同比下降25%,相对于过去十年的进口量低点仍有下降。近期汽车进口低迷,2023年6月汽车进口6.3万台,同比增8%,其中2023年1-5月日本进口车进口剧烈下降超预期,6月的日本进口有所回升。在供应链持续改善的环境下,普通混合动力乘用车进口下降33%,大幅超越预期。

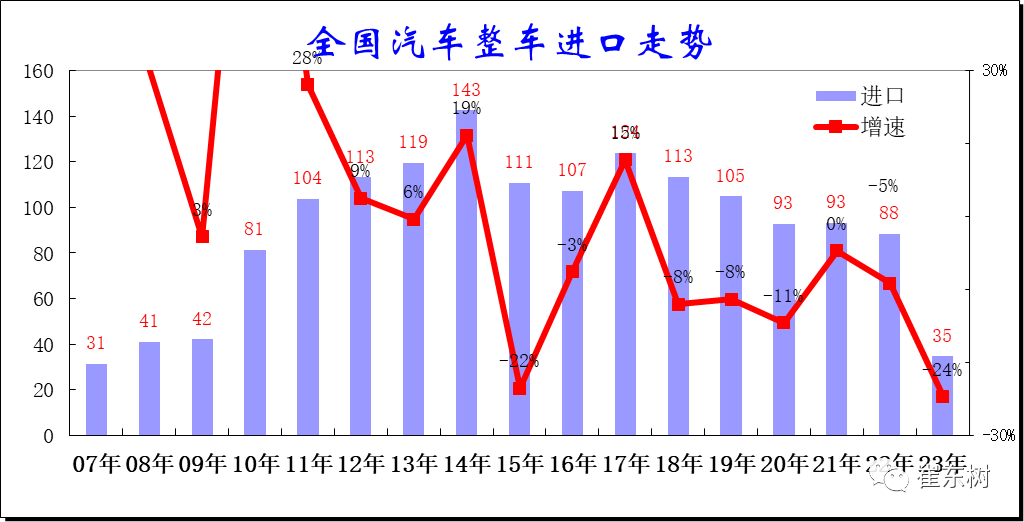

一、中国汽车进口总体走势

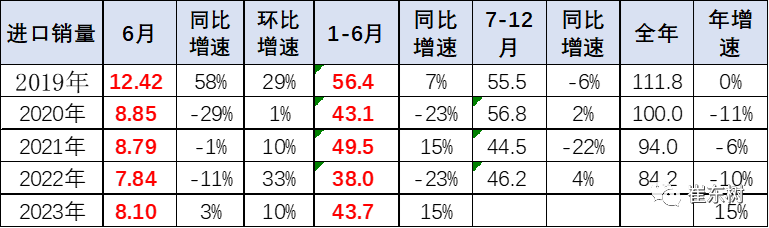

2023年进口规模锐减,1-6月进口仅有35万台,同比下降24%,目前的月度进口量维持在月均6万台左右水平。

2021年进口车市场走稳,全年进口量93万台,同比降0%。

2022年汽车进口量达到88.5万台,同比下降5%,相对于2020年进口量下降较大。

2023年1-6月进口车进口34.6万台,同比降24%。6月汽车进口6.3万台,同比增长8%,近期汽车进口逐步回暖。

疫情后的进口乘用车恢复正常走势。从月度走势看,近几年的进口仍呈现季节性特征,呈现夏季走高,过山车的见顶回落走势特征。

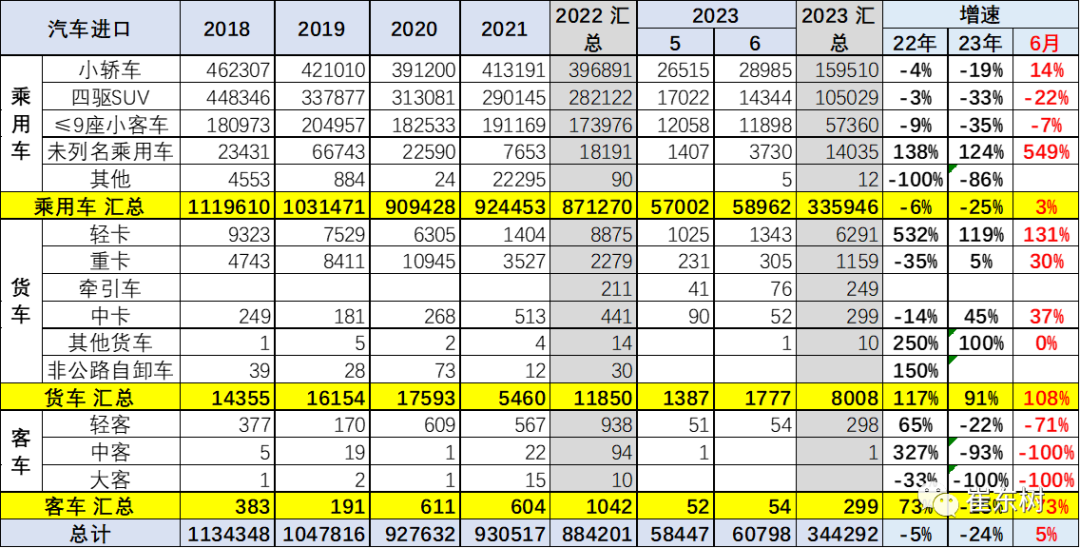

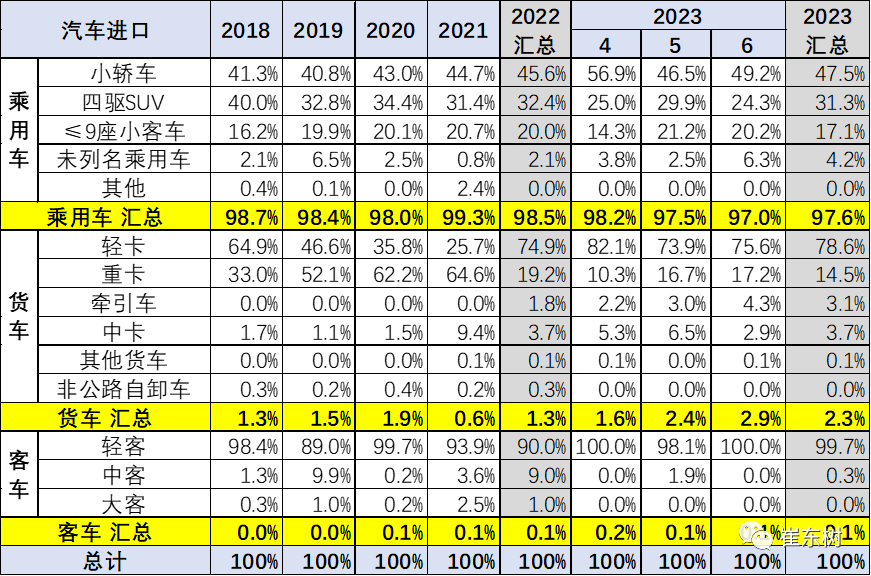

2017-2019年的进口车市都是相对稳定的。2023年进口整车34万台,相对2022年下滑较大。近两年传统的卡车和客车进口较好,尤其是轻卡的皮卡进口较强,体现美国皮卡的市场认可度较高。

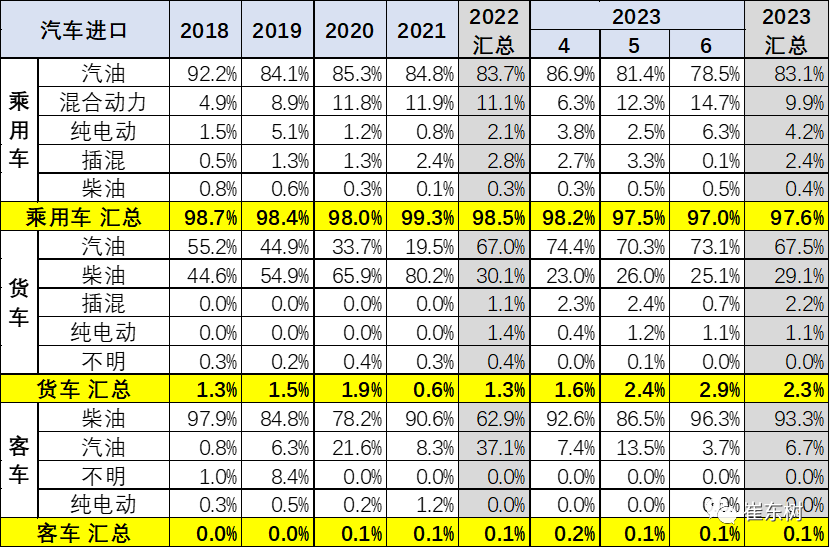

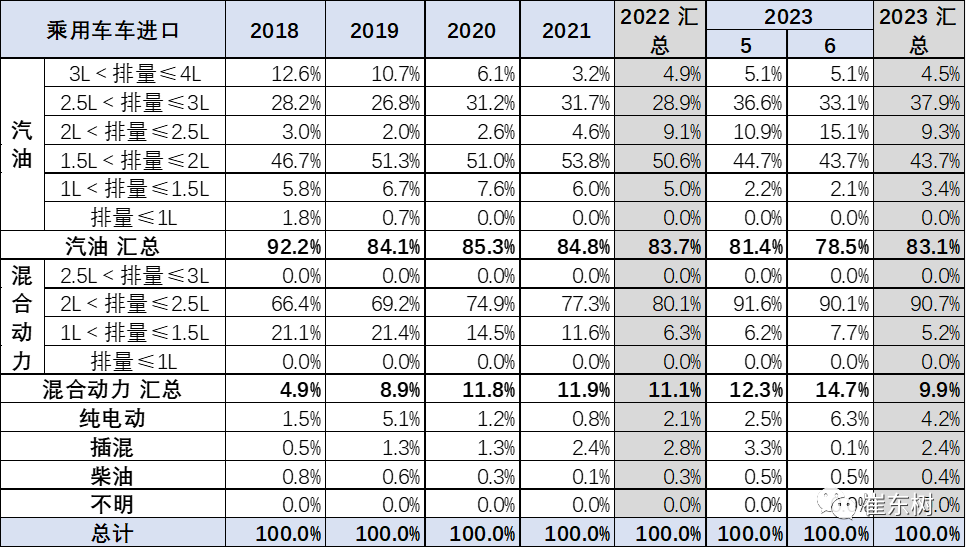

乘用车的传统燃料进口车市场下滑较大,纯电动的乘用车进口车表现很强,柴油车也有反弹。

卡车中柴油车占比下降,而汽油货车的占比大幅提升。2023年1-6月的高端汽油皮卡进口表现改善。

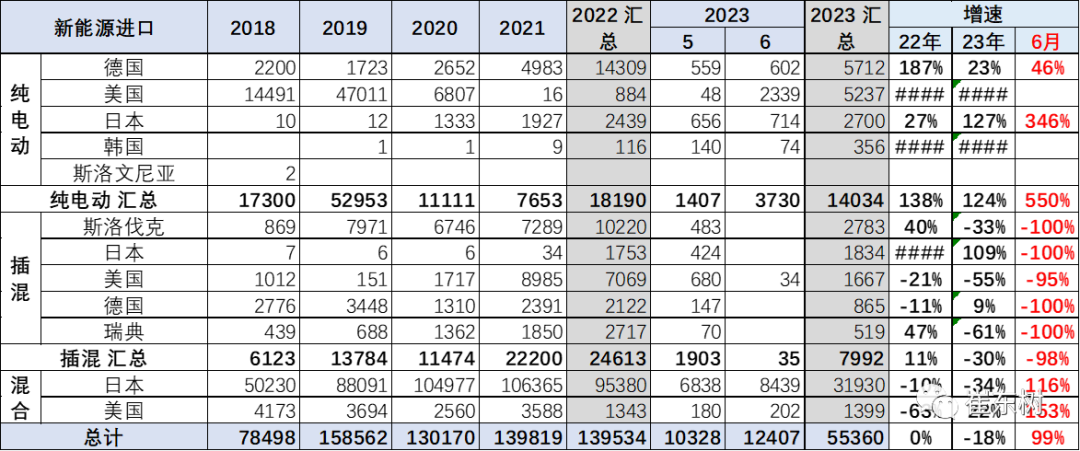

近期新能源乘用车市场表现相对较强,进口纯电动车市场也表现相对优秀。

由于乘用车为主的进口结构,近几年乘用车中的柴油车占比持续下行。随着皮卡的进口加大,货车中的柴油车的比例下降较大。

2019年前新能源车的进口数量较大,但2021年特斯拉国产导致的纯电动下滑的幅度较大。

2021年纯电动车受到特斯拉国产的影响而下降较大,但2022年新能源的趋势发展让更多企业进口新能源。

二、汽车进口市场格局

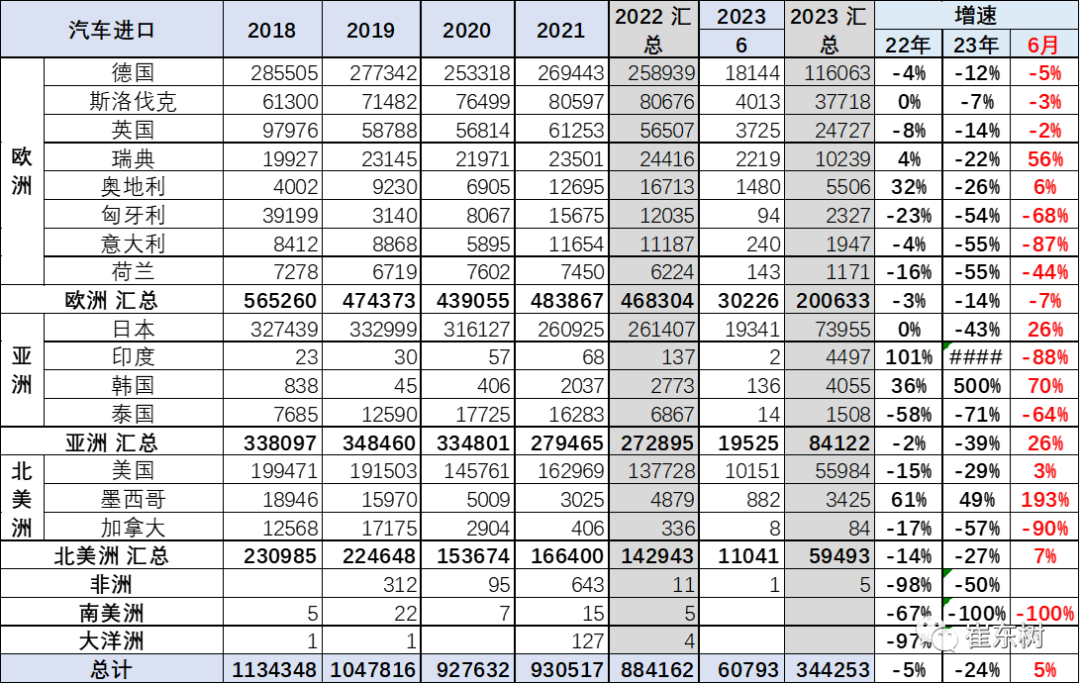

2019年前的亚洲进口车快速增长,欧洲进口车保持稳定,北美进口车出现下滑趋势。

2020年在疫情后进口车恢复的表现分化,2022年欧洲的进口车的表现相对较强。

三、汽车市场销量格局

目前看进口车销量表现稍差,弱于国内国产豪华车市走势。2021年进口车销量达到94万台,相对于2020年销量下滑6%。

2022年进口车的销量84万台,同比2021年大幅低10%,也相对弱于国产车的表现。

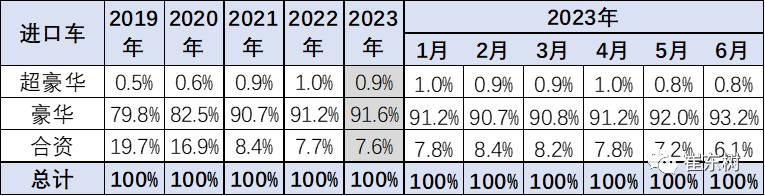

目前进口车增长主要靠豪华车的增长,豪华车占比已经从2019年的78%上升到2023年的91.6%。超豪华车的进口占比保持稳定,体现超高端消费群体的购买力实际上是上升的。

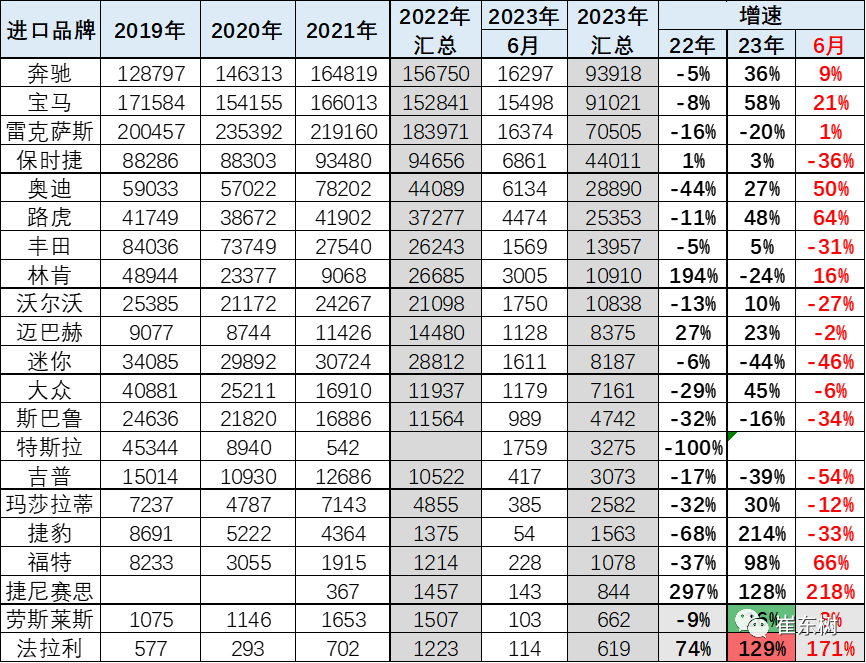

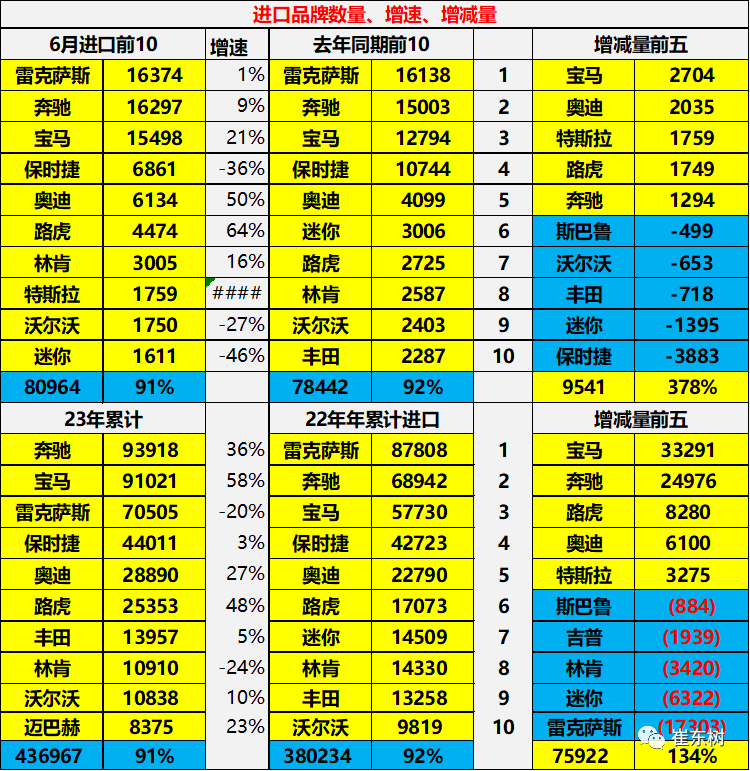

奔驰、宝马的进口车表现相对较强,6月的雷克萨斯表现相对稍强。保时捷的进口车销量持续较快增长,这也是欧洲进口车中表现相对较强的品牌。

2023年中国传统豪华车走势相对较弱,其中进口销量表现最为优秀的是德系主力品牌,宝马X5和奔驰GLB表现超强。

扫描分享微信好友

扫描分享微信朋友圈