视频号官方账号

微信官方账号

今日头条官方账号

汽车人物头条账号

作者:

作者: 来源:崔东树

来源:崔东树 时间:2022-10-17

时间:2022-10-17 浏览:2317

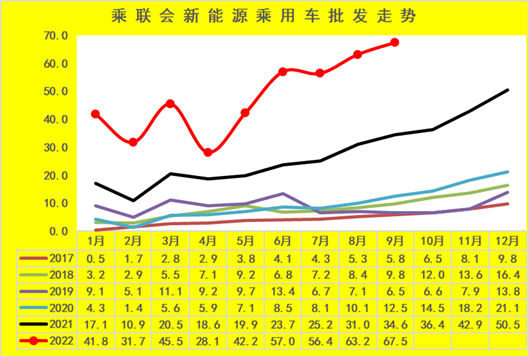

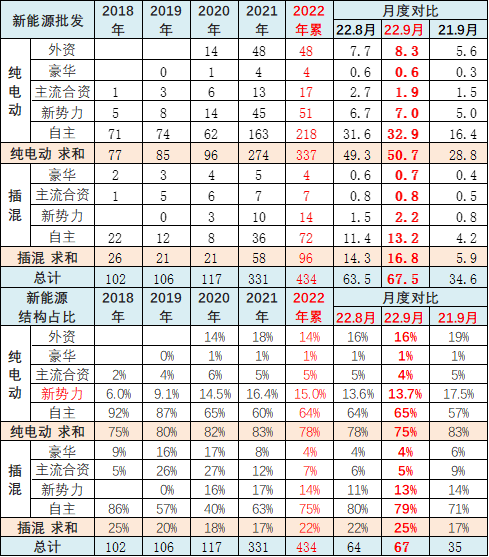

浏览:2317在燃油车车购税减半政策实施后,全国新能源车市场不仅没有受到影响,反而新能源车6-9月走势超过预期增长。在6月新能源乘用车批发销量达到57万辆后,9月新能源乘用车批发销量达到67.5万辆,同比增长95%,环比增长8%。近期部分厂家电动车产能持续提升,供给改善叠加油价上浮预期带来市场火爆,9月的新能源车与传统燃油车环比走势都受到政策推动明显。

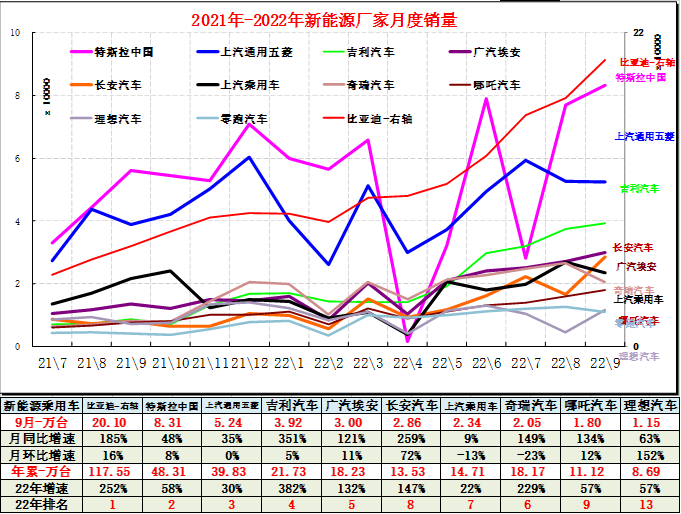

近几个月的主流自主车企的新能源车表现日益走强,在前8名新能源乘用车企业销量中,除了特斯拉,都是主流车企的新能源车品牌。相对于前两年的传统车企新能源表现较弱的情况,9月的乘用车主力自主企业的燃油车与新能源车协同发展的转型效果很突出。

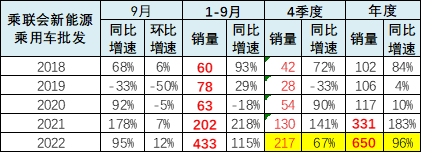

9月新能源乘用车批发销量达到67.5万辆,同比增长95%,环比增长12%,在车购税减半政策下,新能源车不仅没有受到影响,持续环比改善超过预期。1-9月走势呈现持续走高的特征,市场火爆增长动力没有衰竭。

前期的两轮新能源汽车价格上涨的影响暂时不明显,9月的涨价也没有明显影响。首先是新能源车的销售模式是订单销售,目前各车企手里有较多的未涨价前的订单,导致3-5月基本是消化前期订单,6月各地促销费政策推动,其中对新能源车都有特殊优待,目前新能源销量进一步火爆。

其次是,新能源插混对燃油车市场的分流,高油价导致新能源的优势加大。现在油价高企的情况下,新能源车的性价比得到了明显的提升,但传统车市场就更艰难了。

第三个原因是新能源车的消费者的刚性需求较强,价格敏感度相对较低,因此小幅的价格变化不会明显影响消费者对新能源车的需求。

2. 9月新能源车零售增速强

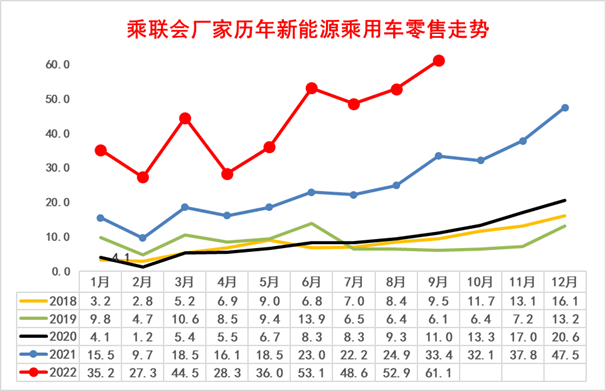

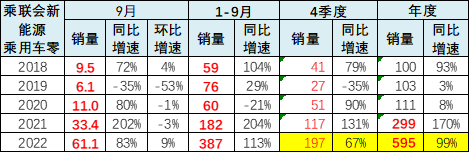

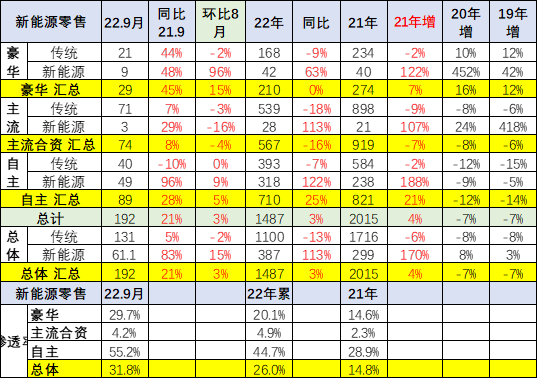

9月新能源乘用车零售销量达到61.1万辆,同比增长83%,环比增9%,1-9月形成趋势性上升走势。1-9月新能源乘用车国内零售基本没有季节规律,季度内走势也较强。

从乘联会的零售数据看,1-9月新能源乘用车国内零售387万辆,同比增长113%。目前的年累增速保持高位。

3. 传统车与新能源车形成反差

是1:5的比例,可清晰看到传统车与新能源车形成反差反差,新能源平稳向下,传统车加速向下。纯电动与传统车走势相对分化。插混和混动的走势也是较强的。

近几年的乘用车市场需求出现分化的K型走势,传统燃油车占比持续下降,伴随着新能源车占比持续提升,形成国内车市的结构性增长态势。传统燃油车产品面临较大的增长压力,而新能源车产品的电动化与智能化的社会供应链体系仍在创新上升阶段。

世界新冠疫情爆发后,疫情带来的环境变化对有车群体和无车群体的影响存在显著差异,消费分级的背后投射出不同群体抗风险能力,或在后疫情时代影响车市规模变化。

部分有车族群体能很快从疫情的财产损失中恢复过来,保住工作,并使资产升价。大部分有车群体属于中产阶层,其家庭资产丰厚,疫情下的避险心态导致中产家庭第二辆车的需求强力释放,拉动高端B级电动车的强势增长。从企业的新品计划看,国内新能源头部企业今年投放重点均在中大型标杆车型,有利于夯实中国新能源市场技术积累,为产业持续升级积蓄力量。

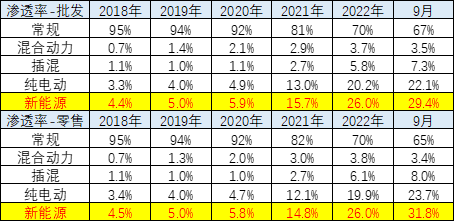

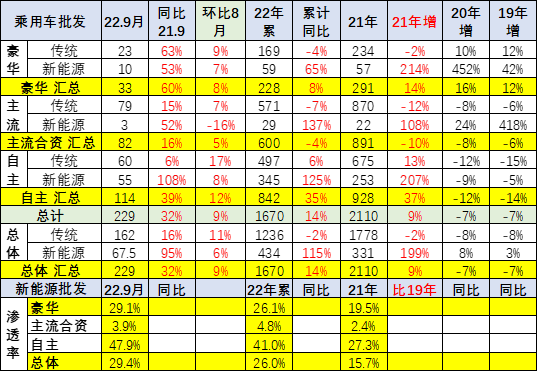

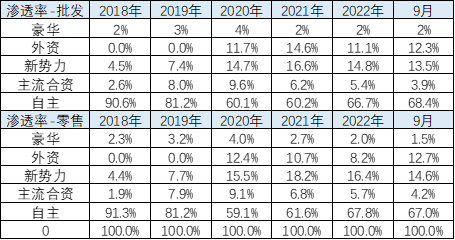

9月新能源车厂商批发渗透率29.4%,较2021年9月19.9%的渗透率提升9.5个百分点。9月,自主品牌新能源车渗透率47.9%;豪华车中的新能源车渗透率29.1%;而主流合资品牌新能源车渗透率仅有3.9%。

1. 新能源车的级别-A00级占比仍较强

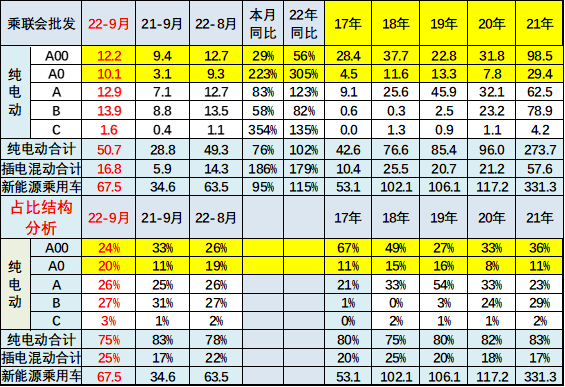

9月纯电动批发销量50.7万辆,同比增长76%;插电混动销量16.8万辆,同比增长186%。9月B级电动车销量同比增长13.9%,环比增长48%,占纯电动份额27%。纯电动市场的A00+A0的经济型电动车市场崛起,其中A00级批发销量12.2万辆,环比下降5%,占纯电动的24%份额;A0级批发销量10.1万辆,占纯电动的20%份额;A级电动车占纯电动份额26%;B级电动车销量仍是领军。

9月起步价10万以下新能源车占比25%,较去年9月下降6个百分点;10-20万占比44%,提升8个百分点;20-30万占比24%降1个百分点;30-40万占比5%,降1个百分点;40万以上占比2%,保持稳定。

2. 新能源车的新势力持续中低位

9月新势力零售份额14.6%,同比下降2.9个百分点;哪吒、理想、零跑、蔚来、小鹏、威马等新势力车企销量同比和环比表现总体仍较强,尤其是第二阵营的哪吒、零跑等表现较强,这也是细分市场赛道的优势。主流合资品牌中,南北大众强势领先,新能源车批发16383辆,占据主流合资纯电动51%份额,大众坚定的电动化转型战略初见成效。其他合资与豪华品牌仍待发力。

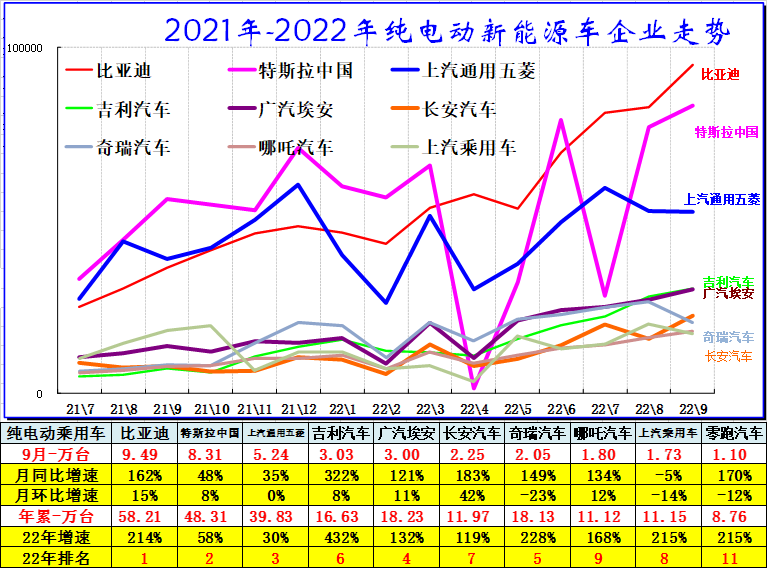

2. 历年纯电动主力厂家销量走势

至今以来纯电动乘用车市场仍然是自主品牌为主的格局,虽然特斯拉进入,但自主车企占据纯电动车的绝对优势地位。除了特斯拉的本月偏强之外,合资车企的也没有进入前10。

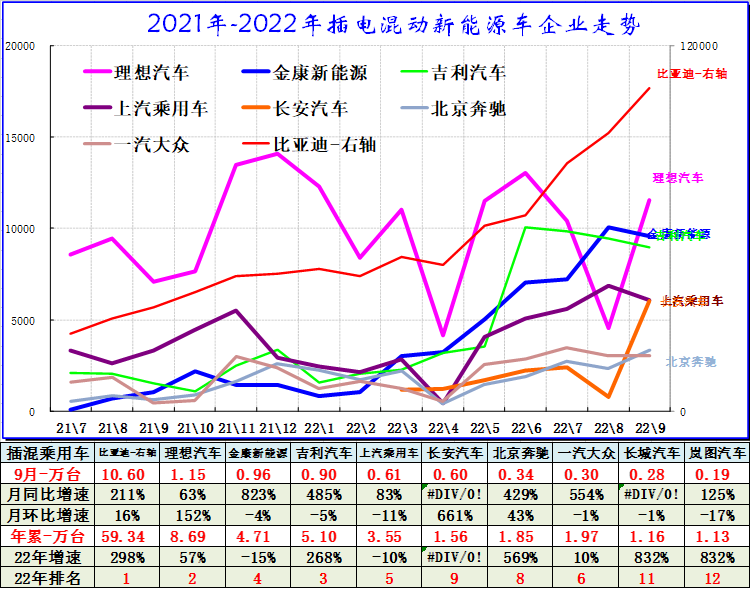

9月份插电混动动力市场,主要的厂家是比亚迪、理想汽车、金康塞力斯、吉利共4家,二线的上汽和长安近期插混表现也很好。

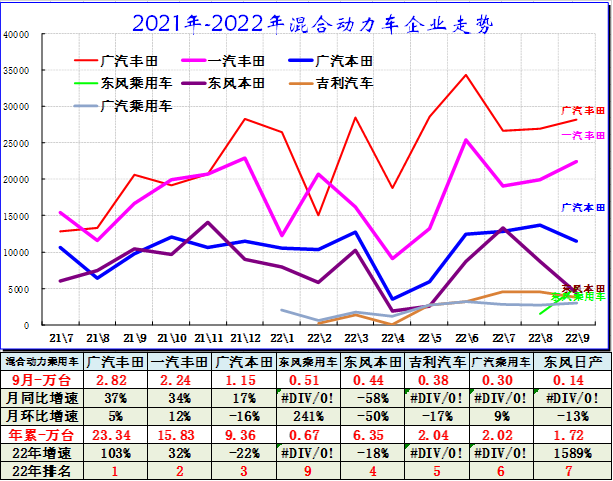

4. 混合动力企业表现较强

9月普通混合动力乘用车批发79998辆,同比增长39%,环比持平。其中丰田50638辆,本田15872辆,东风乘用车5145辆、广汽乘用车2988辆,吉利汽车2517辆、东风日产1437辆,领克1259辆,混合动力的自主品牌逐步走强。

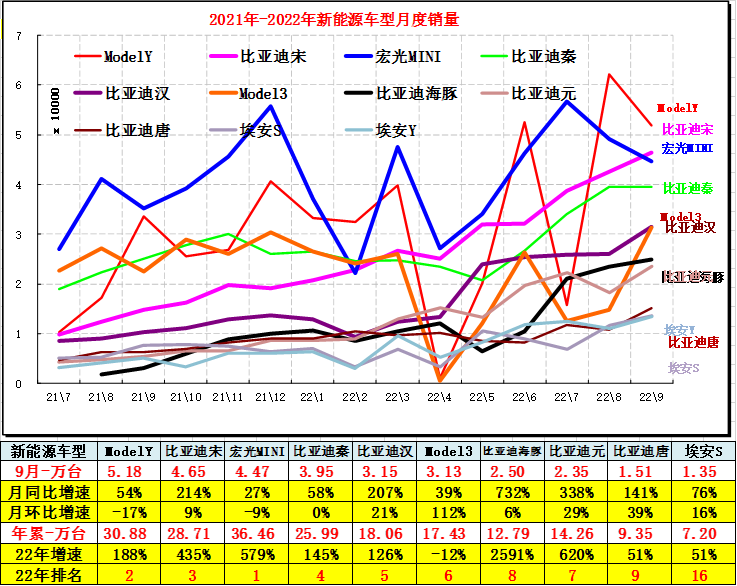

2、9月纯电动车型批发量均较好

五、9月纯电动车型分价段主力车型

1、9月10万以下纯电动车型

2、10-20万纯电动主力车型批发走势

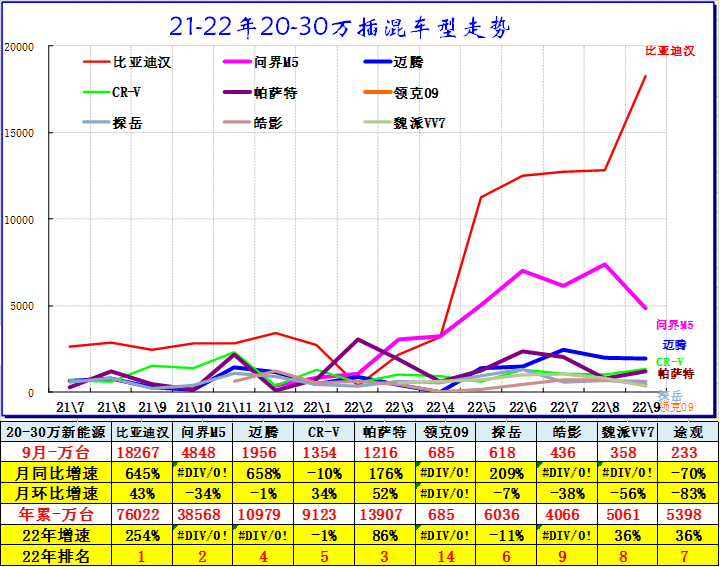

3、20-30万车型批发销量表现较好

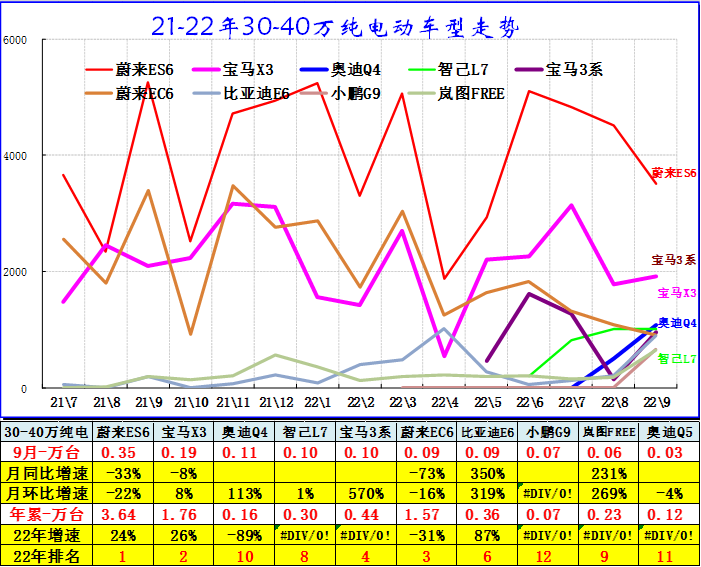

4、30-40万元市场较强

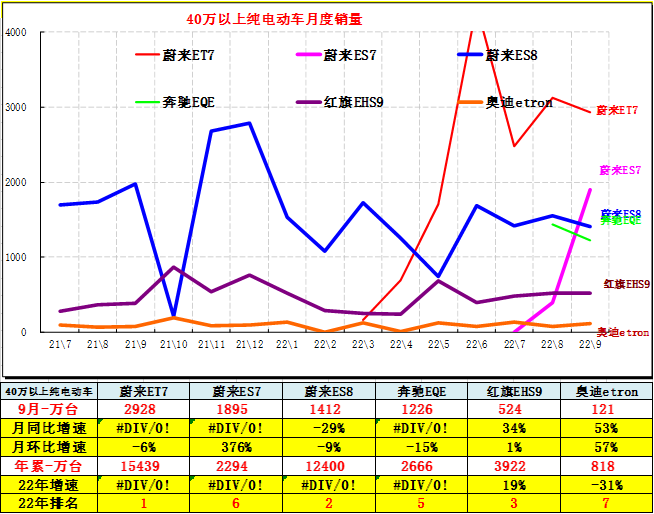

5、40万以上纯电动主力车型

40万块钱以上的市场,主要是蔚来ET7、蔚来ES7、蔚来ES8,红旗HS9以及奔驰、奥迪和肯达克等车型相对应的组成,市场竞争相对来说比较的平稳的特征。

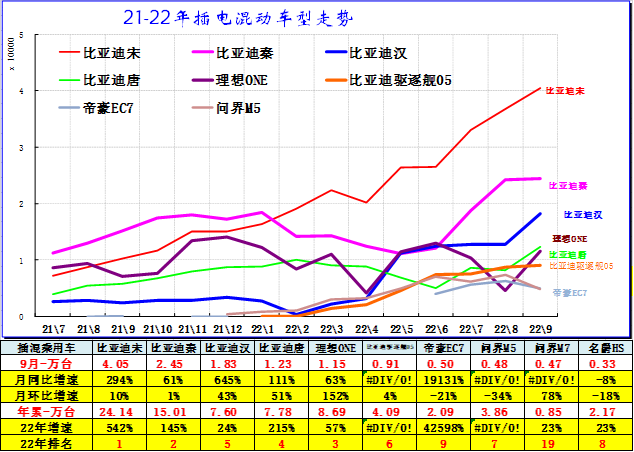

六、插混市场主力车型走势

1、20万以下插混市场主力车型

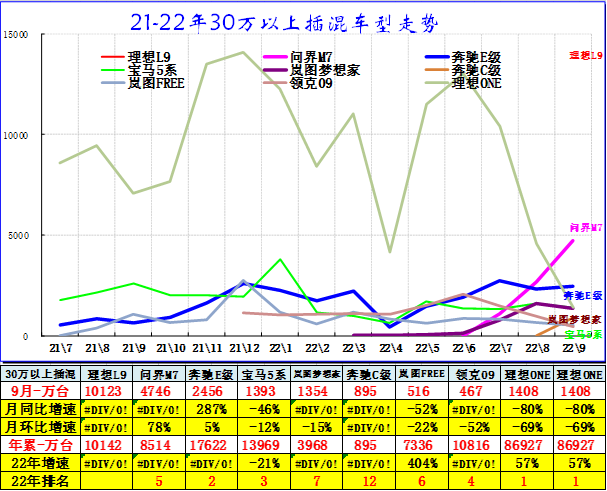

3、30万以上插混市场主力车型

扫描分享微信好友

扫描分享微信朋友圈