视频号官方账号

微信官方账号

今日头条官方账号

汽车人物头条账号

作者:

作者: 来源: 专用汽车SPV

来源: 专用汽车SPV 时间:2022-09-06

时间:2022-09-06 浏览:7574

浏览:75742021年,我国新能源重卡在国家“双碳”战略的持续推动下,产销量迎来了较高增长。进入2022年,在重卡行业跌入低谷之时,新能源重卡逆势大涨,市场渗透率继续扩大。特别是换电重卡,因其具有补能效率较高、灵活商业模式等优势,受到越来越多人的青睐和追捧,2022年市场销量表现抢眼。

今后我国将迎来换电重卡的高速增长期,与此同时,作为与重卡行业相关联的上装企业、挂车企业也会迎来市场机遇。

我国换电重卡市场优势

近年来,我国新能源汽车产业在政策的驱动下呈现爆发式增长。在商用车方面,重卡是国家交通领域减碳战略的重心,发展新能源重卡已然成为行业共识。

目前,我国纯电动重卡主要有充电模式和换电模式两种动能补给方式。市场中新能源重卡换电模式实现用户无需等待较长时间的优势,同时在“车电分离”的购车成本方面换电重卡更具有商业灵活性,产出的经济效益更高,目前换电重卡电池容量大多是282kwh,通过换电技术可以有效提升运营里程。

充电重卡(侧挂式)

充电重卡(侧挂式)

换电模式中,电池可以达到集中充电、有效监控、统一管理,减少快充过程中对于电池的损耗,使电池的使用寿命得到延长。相比充电模式,换电模式的应用在补能时间上的缩短更适合于商业运营,这也让很多主机厂、电池企业、金融机构投入换电重卡事业的技术研究和资金支持,同时加速了换电平台的建设发展。

换电重卡(后背式)

换电重卡(后背式)

换电模式和充电模式补能效率对比

目前,传统燃油重卡的终端销售价格大约在30~45万元之间,而纯电动重卡的终端销售价格普遍在65~80万元,甚至部分装电量较高的纯电动重卡销售价格在90万元以上,这其中的电池成本就占其近半。在商业运营方面,换电重卡因具有“车电分离”方式销售,使得换电模式更适应于推广。

当前国内“车电分离”商业模式在运营过程中,主机厂、换电运营商、电池企业、金融机构深度参与之下已初步形成电池租赁服务业务,客户在购买换电重卡时选择性更强,换电重卡优势进一步凸显,换电重卡成为国内各家主机厂关注的领域。

换电牵引车、自卸车成为主力

在国家“双碳”战略的持续发力之下,在港口、矿山、钢厂、建筑工地等短距离、行使范围和作业时间较为固定的高碳排放运输领域被视为新能源重卡最好的应用场景,换电牵引车、自卸车市场需求也迎来“黄金时代”。

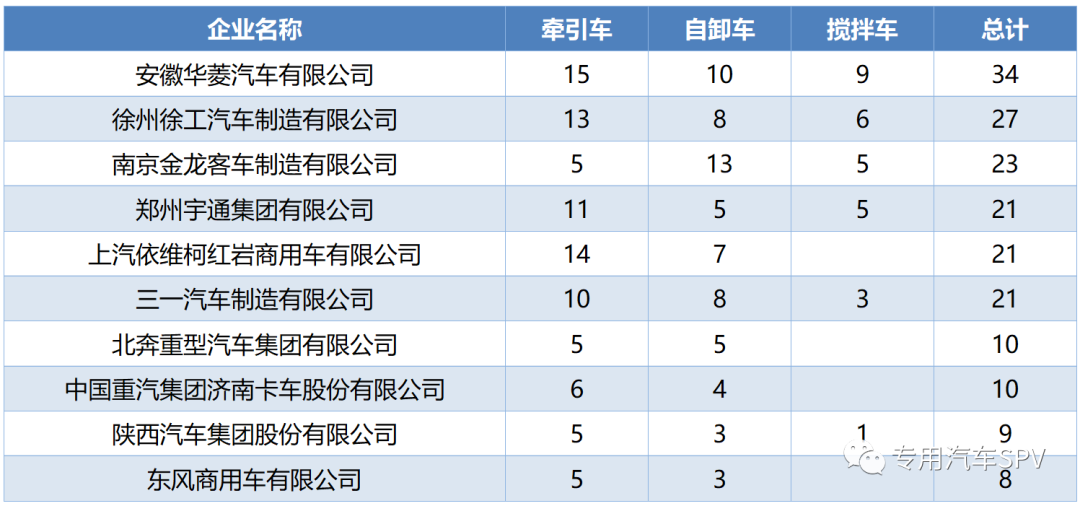

截至工信部第356批次公告,共有389款换电产品(不含换电底盘)。其中换电重卡309款(牵引车126款,自卸车125款,搅拌车58款),明显看出换电牵引车、自卸车成为换电车型的主力军,国内各家主机厂、改装车生产企业也在换电重卡的车型申报方面表现十分踊跃,对换电重卡前景表现出十足的信心。

各类换电产品占比

换电重卡车型数量前10家企业

我国换电重卡前景广阔

随着国家政策的引导,重卡新能源转型已是大势所趋。同时,国家在推动商用车“双积分”政策的制定和实施方面也加快了进程。当前我国新能源重卡的需求日益增加,市场规模逐年扩大,行业发展正处于上升势头。由于换电重卡标准尚未统一,越来越多的主机厂、电池企业、换电运营商、科研机构等都意识到制定换电重卡行业标准的重要性,通过加快布局抢占先机。

4月23日,江苏省在国内率先通过了《江苏省纯电动重型卡车换电电池包系统技术规范》团体标准的评审,这将是我国换电重卡事业发展的重要里程碑。

批量投放市场中的“充换一体”城建渣土车

批量投放市场中的“充换一体”城建渣土车

结合目前换电重卡的发展情况可以判断,我国换电重卡行业正处于起步期向成长期过渡的关键阶段。随着国家“双碳”战略的不断推动,出台换电重卡“行业标准”的呼声越来越高,“车电分离”、“换电”等新型商业模式的推广应用,可以预见未来换电重卡市场将迎来万亿级蓝海,与之相关的上装企业、挂车企业也将在目前行业阶段性低迷之下蓄势迎来新的机遇。

来源:本站。原文发布于2022年专用汽车杂志第八期,内容有所删减。

扫描分享微信好友

扫描分享微信朋友圈