众所周知,终端销量历来是考量客户需求的最关键维度。牵引车作为重卡领域最大的细分市场,一直受到行业关注,因此分析牵引车终端市场的特点对行业更有参考意义。

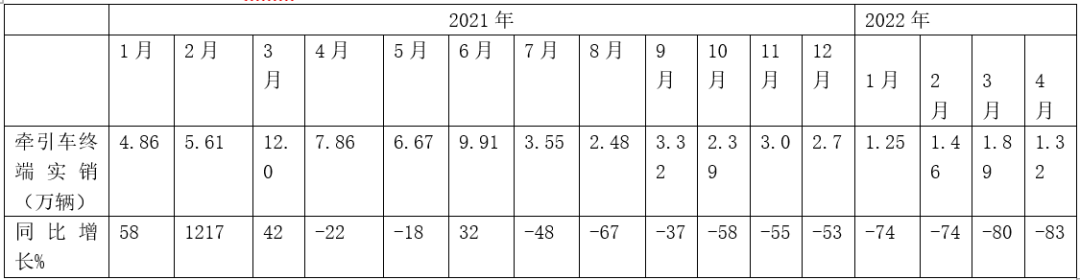

根据最新终端上牌信息,2022年4月牵引车实际销售1.32万辆(不含出口、下同),同比(去年4月牵引车终端销量为4.81万辆)下降83%;2022年1-4月,牵引车终端实际累计销售5.92万辆,累计同比(去年1-4月牵引车终端销量29.6万辆)下滑80%。那么2022年前4月牵引车终端市场到底有哪些特点?表:2022年前4月及2021年1-12月各月牵引车终端实际销量及同比统计(来源:根据终端上牌信息)

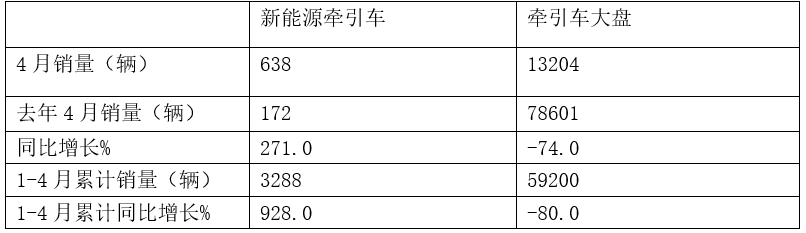

上表显示,2022年4月牵引车终端实际销量只有1.32万辆,同比下降超8成(-83%)。从去年7月开始至今年4月,牵引车市场已经形成史无前例的“10连降”!根据分析,市场主要受到以下几方面因素影响:一是国六环保升级的政策红利已经耗光,刺激牵引车终端客户需求的动力已经很少;二是环保限产及限电,使得不少污染严重的能源型企业(如煤炭、钢铁、水泥等)限产或停产,之前靠牵引车运输的货源大大减少,因此对牵引车的需求自然也随之减少;三是燃油价格连连上升、燃气价格居高不下,导致客户运营成本提高、利润缩水,客户购车的意愿降低;四是网络货运平台等恶性压低运价,“内卷”现象严重,导致运输价格偏低,使得部分终端用户持续营运的压力增大;五是二手牵引车价格下降,吸引了部分用户,冲击了价格较高的国六新车市场;六是“双碳”减排任务考核的影响,部分国有港区、矿区、空港、大型企业要求采用新能源牵引车运输,一定程度上冷落了传统动力的牵引车市场;七是受近期的疫情影响,导致公路物流运输受阻,运输效率降低,客户经济收益损失,购车的积极性受到损伤;八是疫情使得部分车企生产销售活动受到影响,影响了终端销量。表:2022年4月及1-4月新能源牵引车与牵引车大盘增幅比较(数据来源:终端上牌信息)

上表显示,今年4月新能源牵引车同比增速271%,远远跑赢牵引车大盘-74%的增幅;今年1-4月新能源牵引车同比增长928%,也远远跑赢牵引车大盘-80%的增幅。新能源牵引车型市场成为今年前4月暗淡牵引车市场中的“一抹亮色”。表:今年4月新能源牵引车TOP10企业销量及占比(数据来源:终端上牌信息)

表:1-4月新能源牵引车TOP10企业销量及占比(数据来源:终端上牌信息)

分析显示,今年1-4月新能源牵引车累计销量中徐工第一,TOP10中同比全部增长,说明新能源牵引车增长势头强劲。主要是由于在国家“双碳”战略的推进下,新能源牵引车在港口、钢厂、电厂、矿山等一些封闭的特殊运输场景下得到了较好推广应用,特别是换电模式的牵引车由于补电比普通的纯电动型要快很多(一般不超过5分钟)、且封闭场景下续航里程无忧;另外换电式牵引车可以采取“车电分离”的商业模式,电池可以从“电池银行”租赁,从而有效降低了终端客户初次购买的成本(据悉购买不含电池的裸车价格一般只比油车价格高出5万元左右),客户比较愿意接受。表:2022年前4月牵引车top10销量排行(来源:据终端上牌信息)

上表可见,2022年1-4月牵引车TOP10终端销量及同比可以看出,2022年1-4月牵引车终端市场累计销量5.92万辆,同比下降80%;解放位居第一,重汽、东风分别居第二、第三。其中,——解放汽车是销量唯一一家超过1.5万辆(1.67万)的企业,位居榜首,同比下降81%,跑输大盘1个百分点;——重汽销1.13万辆,居第二;同比下降83%,跑输大盘近3个百分点;——东风汽车销量9402辆,居行业第三,同比下降78%,跑赢大盘近2个百分点;——福田汽车销8203辆,位居第四;同比下降76%,跑赢大盘近4个百分点;——陕汽集团销量6460辆,位居第五,同比下降85%,跑输大盘近5个百分点;——大运重卡销量1532辆,位居第六,同比下降63%,跑赢大盘17个百分点;——三一集团销售1386辆,位居第七,同比下降79%,跑赢大盘近1个百分点;——上汽红岩销量1026辆,位居第八,同比下降85%,跑输大盘5个百分点;——汉马科技销量943辆,位居第九,同比下降37%,是行业同比降幅最小的车企,跑赢大盘近43个百分点;——徐工重卡销量781辆,位居行业第十,同比下降44%,跑赢大盘36个百分点。表:2022年前4月牵引车top10市场份额及同比增减(来源:据终端上牌信息)

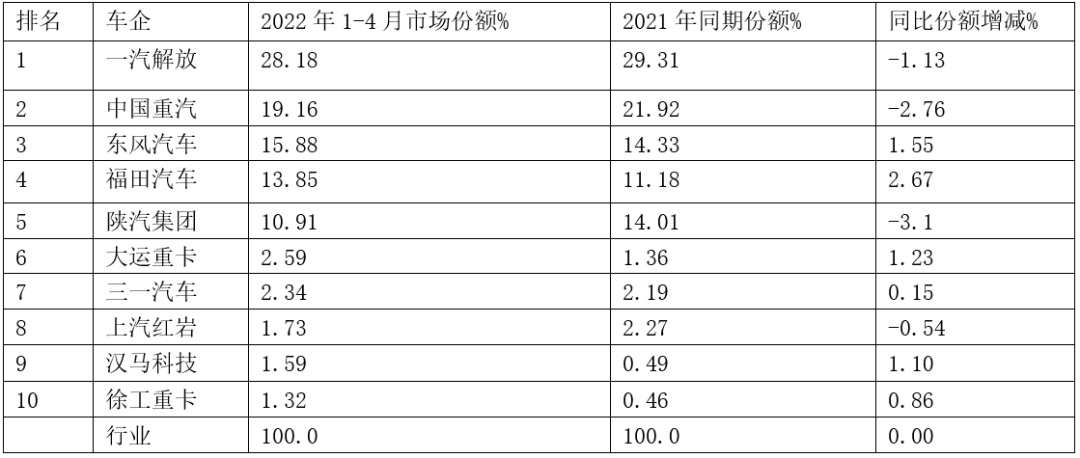

上表显示,在2022年前4月牵引车销量TOP10中,其市场份额及同比呈现的特点:——一汽解放占28.18%的市场份额,居第一,但同比份额减少1.13个百分点,说明其市场正在被其他竞争对手蚕食;——中国重汽占19.16%的份额,居第二,但同比份额减少2.76个百分点,是top10中市场份额同比减少第二大的车企,说明其市场也正在被其他竞争对手蚕食;——东风汽车占15.88%的份额,居第三,同比份额增加1.55个百分点,是top10中市场份额同比增加第二大的车企;——福田汽车占13.85%的份额,居第四,同比份额增加2.67个百分点,是top10中市场份额同比增加最大的车企,表现突出;——陕汽集团占10.91%的份额,居第五,但同比份额减少3.1个百分点,是top10中市场份额同比减少最大的车企,说明其市场也正在被其他竞争对手蚕食;总体看,2022年前4月牵引车top10市场份额同比6增(东风、福田、大运、三一、汉马科技、徐工)、4减(解放、重汽、陕汽、红岩);其中同比份额增加最大的是北汽福田,减少最多的是陕汽集团。表:2022年1-4月牵引车终端销量区域流向统计(来源:根据各地牵引车终端上牌信息)

上表可见,在2022年1-4月牵引车终端区域市场流向中,山东第一,市场占比11.8%;河北第二,市场占比11.2%;广东第三,市场占比8.6%;河南第四,市场占比7.6%;江苏第五,市场占比7.0%;其余区域市场占比均在6%以下。

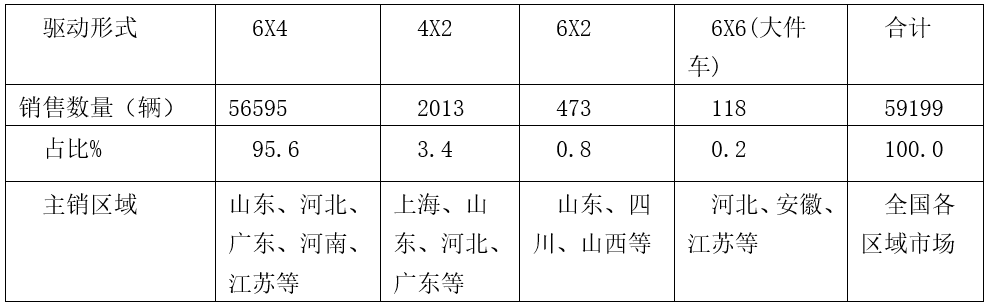

随着法规、政策、环保等一系列因素的影响,牵引车逐渐出现多元化的场景,而且驱动形式以6X4驱动占绝对主体地位。表:2022年1-4月牵引车按各种驱动形式占比统计(来源:根据上牌信息统计)

上表可见,在今年1-4月的国产牵引车中,驱动形式为6X4的公路牵引车占据绝对主体地位(95.6%),可见其市场需求最旺。根据交通部《公路货运车辆超载认定标准》,6轴铰接列车驱动形式总质量限值49吨,而对应6轴6X2驱动形式总质量限值46吨,所以6X2作为6X4牵引以一种补充形式的出现充当配角。在6X4牵引一家独大的形势下,作为第二名的4X2牵引车占比不过3.4%左右。

作者:

作者: 来源:商用汽车

来源:商用汽车  时间:2022-05-23

时间:2022-05-23 浏览:10073

浏览:10073